Un négociant en actions partage son examen après action

Erik Smolinski, trader à temps plein, a largement surperformé le S&P 500. Du 1er janvier au 6 juillet 2026, il a déclaré que son compte avait rapporté 33,44 %, contre 10,79 % pour l’indice. Au cours des 12 derniers mois, il a déclaré qu’il avait gagné 57,01 %, contre 21,49 % pour le S&P 500.

Son processus est très structuré.

Smolinski maintient un plan de trading détaillé et un journal de trading, puis les évalue régulièrement au moyen d’examens après action, ou AAR.

L’exercice l’aide à évaluer ce qui a fonctionné, ce qui n’a pas fonctionné et ce qui doit changer.

« J’ai différentes stratégies et mécanismes de profit conçus pour faire différentes choses – certains d’entre eux sont assez persistants, d’autres non, ce qui signifie que certains d’entre eux gagneront beaucoup d’argent en travaillant, mais ensuite ils ne fonctionneront pas toujours », a-t-il déclaré à Trading Insider en 2025. « Il faut savoir quand arrêter de faire ces choses et passer à autre chose. »

Smolinski a déclaré qu’il aborde le trading à plein temps comme une entreprise : « Et devinez ce que font les grandes entreprises ? Elles ont des rapports de bénéfices trimestriels. Qu’est-ce que c’est ? C’est un AAR. »

Il a partagé son AAR en 19 diapositives pour le premier semestre 2026, décomposant ses performances, sa prise de décision et les leçons de cette période. Vous trouverez ci-dessous plusieurs diapositives et ce qu’elles révèlent sur son processus.

Il commence par un aperçu d’une seule image de l’année.

Smolinski a déclaré que l’analyse du régime est la partie la plus intéressante du dossier. Il divise le premier semestre 2026 et les premiers jours de juillet en cinq environnements de marché distincts : une période de faible volatilité, un repli géopolitique d’environ 9 %, une reprise en forme de V, un repli en juin mené par les actions à grande capitalisation et un rebond plus dispersé et à faible corrélation.

Ce qui ressort, dit-il, c’est la rapidité avec laquelle le marché est passé d’un environnement à un autre. L’année a été marquée par « quatre à cinq régimes très différents » dans une fenêtre compressée.

Pour les investisseurs, la leçon est de rester calme face à l’évolution des conditions.

« Restez calme si les choses semblent un peu plus instables », a-t-il déclaré. « Soyez également prudent si vous basez vos décisions sur des tendances à long terme qui évoluent. »

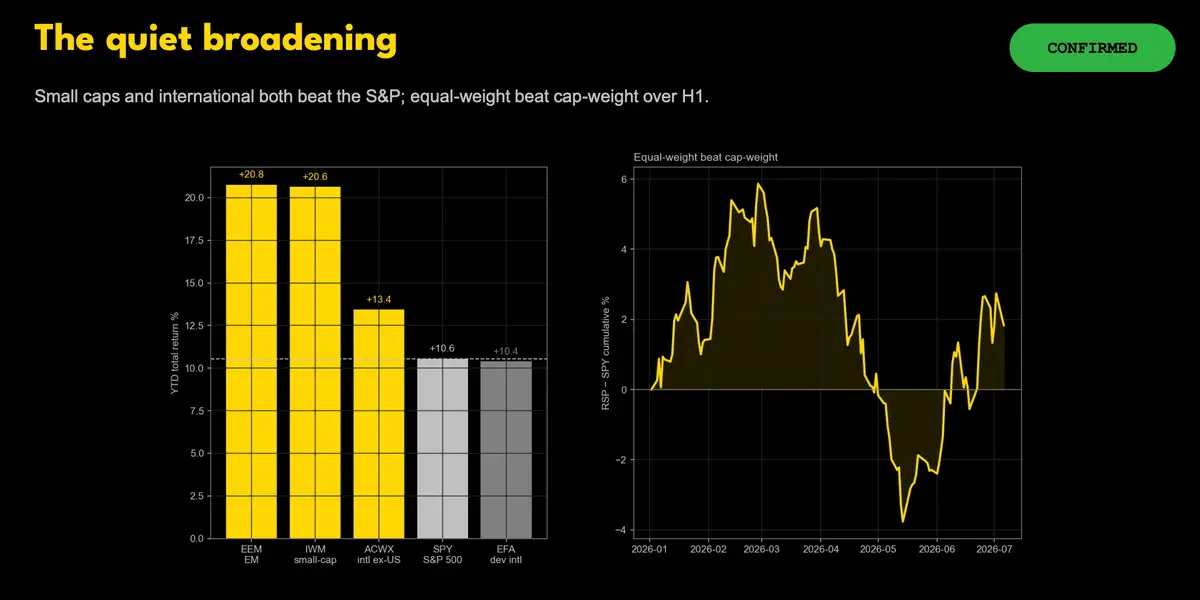

La diapositive n° 6 met en évidence un changement plus discret mais important : le leadership du marché s’est élargi au-delà de la poignée de sociétés à très grande capitalisation qui ont dominé les principaux indices.

« Le régime « Mag 7 dirige tout » n’est pas à la mode en ce moment », a déclaré Smolinski. Au lieu de cela, il a constaté des différences de performance plus larges, à la fois au sein des actions à grande et méga-capitalisation et entre les segments de capitalisation boursière, les petites capitalisations se comportant particulièrement bien.

« Mag 7 » est un raccourci pour les Magnificent Seven : Apple (AAPL), Microsoft (MSFT), Amazon (AMZN), Alphabet (GOOGL), Meta Platforms (META), Tesla (TSLA) et Nvidia (NVDA).

La diapositive n° 13 examine la rapidité avec laquelle les investisseurs ont acheté le seul recul d’au moins 3 % du premier semestre.

Après avoir chuté de 9,1 %, le S&P 500 a récupéré ses pertes en 11 jours de bourse, soit trois jours plus vite que le temps de récupération médian pour des baisses comparables de 2021 à 2025.

Pour Smolinski, la rapidité du rebond suggère que les forces soutenant le marché sont restées intactes malgré la volatilité. Cet épisode « indique globalement que malgré la volatilité à court terme, les moteurs sous-jacents du marché sont toujours en vigueur et soutenus par un positionnement plus large », a-t-il déclaré.

Il a néanmoins mis en garde contre le fait de tirer une conclusion radicale à partir d’un seul événement. Les données décrivent une baisse rapide des achats, mais ne constituent pas une preuve définitive que chaque baisse future s’inversera tout aussi rapidement.

L’un des risques les plus importants que Smolinski surveille au second semestre est une nouvelle hausse des taux d’intérêt.

Au moment où il préparait l’analyse, les marchés à terme intégraient la possibilité d’une hausse des taux de la Fed lors de la réunion de septembre. Une telle décision pourrait avoir « un impact assez significatif » sur la tendance à l’élargissement qu’il a identifiée plus tôt, a-t-il déclaré, freinant potentiellement la dynamique des actions à petite capitalisation et rétablissant partiellement le leadership relatif des sociétés à grande capitalisation et technologiques.

Vers la fin du bilan du premier semestre, Smolinski propose trois scénarios pour la seconde mi-temps.

Il termine l’examen en examinant l’analyse elle-même : d’où proviennent les données, comment il a testé ses affirmations et où les conclusions peuvent être moins fiables.

Il a construit l’examen en utilisant des données disponibles gratuitement, notamment les prix du marché de la bibliothèque yfinance, les données économiques et de taux d’intérêt de la base de données FRED de la Réserve fédérale et l’indice Cboe SKEW comme indicateur du risque extrême.

Smolinski estime que les investisseurs individuels peuvent bénéficier d’un exercice similaire. Vous n’avez pas nécessairement besoin de créer une présentation de 19 diapositives, mais commencez par planifier un examen structuré, peut-être trimestriel ou au moins annuel, pour demander si vos investissements correspondent toujours à vos objectifs et à votre tolérance au risque.

Un point de départ utile est la performance.

« Pour l’investisseur régulier, il est intéressant de comparer vos performances avec SPY, QQQ, IWM, TLT et GLD », a-t-il déclaré. « Comparez la performance de vos avoirs avec ces cinq tickers et demandez-vous simplement : « Est-ce que je suis d’accord avec ça ? Est-ce que je pense que je suis configuré de manière appropriée ? » Et si c’est le cas, tant mieux, vous n’avez rien à faire. »

Un AAR peut simplement confirmer que votre portefeuille se comporte comme prévu, mais il peut également révéler des frais excessifs, une sous-performance persistante ou un investissement qui ne répond plus à son objectif initial.

« Vous constaterez peut-être que le fonds commun de placement dans lequel vous adhérez aspire en fait l’âme de votre compte, entraînant des coûts plus élevés et des rendements inférieurs », a déclaré Smolinski. « Et tu pourrais faire un changement. »