Les propriétaires sont aux prises avec des coûts immobiliers cachés : assurance et taxes

Les acheteurs de maison ont tendance à se concentrer sur quelques chiffres dans la recherche de leur prochain logement. Le plus important est le prix de la vignette – les six ou sept chiffres qui peuvent susciter soit l’exaltation (si c’est une bonne affaire), soit la peur (si c’est exagéré). Il y a la grosse somme d’argent dont ils auront besoin pour un acompte et le taux hypothécaire qui déterminera le coût du prêt. Ensuite, il y a la très importante mensualité, le montant qui pèsera sur leurs têtes au cours des prochaines décennies.

Chaluter Zillow pour réduire les prix est pratiquement un passe-temps national ; le suivi des taux hypothécaires peut se transformer en une obsession tout aussi captivante, quoique légèrement plus ringarde. Alors que ces gros chiffres absorbent la majeure partie de l’oxygène, les autres dépenses de propriété, souvent négligées – les taxes, les assurances, les cotisations embêtantes des associations de propriétaires et les frais accessoires comme un toit qui fuit ou la rénovation d’une cuisine – sont devenues plus chères que jamais. Les propriétaires de tous types, même ceux qui ont réussi à obtenir des prêts hypothécaires historiquement bon marché il y a quelques années, sont confrontés à une augmentation vertigineuse de ces soi-disant « coûts cachés » de l’accession à la propriété. Les dépenses d’assurance ont grimpé en flèche, en raison non seulement de la hausse des coûts des matériaux et de la main-d’œuvre, mais également des incendies de forêt en Californie et des ouragans le long de la côte Est. Les impôts fonciers ont augmenté parallèlement à la hausse de la valeur des maisons, et une part croissante des propriétaires américains appartiennent à des HOA qui exigent de gros changements de la part de leurs sujets.

« Cela a été dramatique », déclare Heather Long, économiste en chef à la Navy Federal Credit Union. En 2020, dit Long, la coopérative de crédit retenait en moyenne environ 400 $ par mois aux emprunteurs hypothécaires pour couvrir leurs impôts et leurs frais d’assurance. Le montant typique de nos jours est de 600 $, soit un bond de 50 %. Certains clients ont appelé pour demander des prêts personnels afin de pouvoir supporter le coup supplémentaire.

« Les gens ne prévoient généralement pas une augmentation aussi rapide », me dit Long.

Même les propriétaires disposant d’une base financière par ailleurs solide ressentent la douleur. Une nouvelle analyse réalisée par la société de logiciels immobiliers ICE Mortgage Technology a révélé que les propriétaires qui avaient été confrontés à de fortes hausses d’assurance étaient plus susceptibles d’être en retard dans leurs versements hypothécaires, y compris les propriétaires figurant dans les niveaux de crédit les plus élevés.

Cela a été dramatique. Les gens ne prévoient généralement pas une augmentation aussi rapide.Heather Long, économiste en chef à la Navy Federal Credit Union

La baisse des taux hypothécaires au cours de l’année écoulée, de 7 % à moins de 6,5 %, a permis aux emprunteurs d’étirer plus facilement leur budget et a incité les propriétaires existants à refinancer leurs prêts pour des mensualités moins chères. Dans de nombreuses régions du pays, les prix de l’immobilier ont stagné ou baissé, et les guerres d’enchères sont moins courantes. Mais la hausse de ces frais autrefois ridicules pourrait mettre à mal les projets bien conçus des propriétaires et des acheteurs prometteurs, même si la situation de l’abordabilité s’améliore.

Les propriétaires qui ont lésiné et économisé pour leur logement actuel ne se sont peut-être pas préparés à une augmentation aussi spectaculaire de leurs coûts non hypothécaires. Avant la pandémie de COVID-19, la plupart des acheteurs de maison pouvaient s’attendre à des augmentations régulières mais gérables des éléments comme l’assurance ou les taxes, explique Steve Koller, chercheur au Harvard Joint Center for Housing Studies qui étudie le changement climatique et l’assurance des biens. Les récentes hausses d’assurance, bien supérieures à l’inflation, pourraient modifier le calcul de l’accessibilité financière pour des millions de futurs acheteurs.

« Peut-être que si vous aviez acheté votre maison en 2016, vous pensiez que votre assurance habitation augmenterait au même rythme que le coût des biens et services dans l’ensemble de l’économie », me dit Koller, « mais ce n’est tout simplement pas le cas ».

Les taux hypothécaires et les prix des logements occupent la majeure partie du temps d’antenne lorsqu’il s’agit d’abordabilité du logement : rassembler un acompte est souvent le plus grand obstacle pour les acheteurs, et la réduction du principal de l’hypothèque (plus les intérêts) constitue généralement la majeure partie des paiements mensuels d’un propriétaire. Mais d’autres coûts – services publics, entretien, frais HOA, impôts fonciers et assurance habitation – représentent également une part importante. En 2023, le titulaire d’un prêt hypothécaire type a consacré environ 40 % de ses versements mensuels de logement à des dépenses non hypothécaires, contre environ 38,5 % en 2021, a découvert la Banque de réserve fédérale de Minneapolis en utilisant les dernières données de l’American Housing Survey du recensement. Les hausses des dépenses non hypothécaires ont dépassé l’inflation d’environ 5,5 % au cours de cette période, tandis que les coûts du principal et des intérêts hypothécaires ont en réalité augmenté. refusé légèrement de 0,9 % au cours de la même période, probablement en raison des taux hypothécaires les plus bas en 2021 et au début de 2022.

Il existe un débat sain sur la question de savoir si ces coûts non hypothécaires sont véritablement « cachés » : après tout, les prêteurs évaluent les emprunteurs immobiliers en fonction de leur capacité à payer non seulement le principal et les intérêts chaque mois, mais également les taxes, les assurances et les frais d’association (les acteurs du secteur appellent souvent cet ensemble de dépenses « PITIA »). Contrairement à la partie principal et intérêts de l’hypothèque, qui reste stable grâce à la magie du prêt à taux fixe sur 30 ans, d’autres coûts peuvent augmenter en raison de facteurs indépendants de la volonté du propriétaire. Les catastrophes naturelles font grimper les coûts d’assurance ou obligent les propriétaires à recourir à des régimes publics plus coûteux. Les canalisations se brisent, les matériaux de réparation domestique deviennent plus chers et les plannings des entrepreneurs se remplissent, transformant même l’entretien de routine en un casse-tête financier. Les frais HOA se propagent : près de 39 % des maisons unifamiliales existantes sur le marché l’année dernière y étaient soumises, contre moins de 31 % en 2019, selon une étude de Realtor.com.

« On se concentre beaucoup plus sur les prix des logements et les taux hypothécaires », déclare Joel Berner, économiste principal chez Realtor.com. « Mais en réalité, au-delà du capital et des intérêts, il y a de nombreux frais mensuels qui peuvent rendre difficile pour les gens d’avoir les moyens d’acheter une maison, de l’acheter d’avance ou de rester dans la maison qu’ils possèdent déjà. »

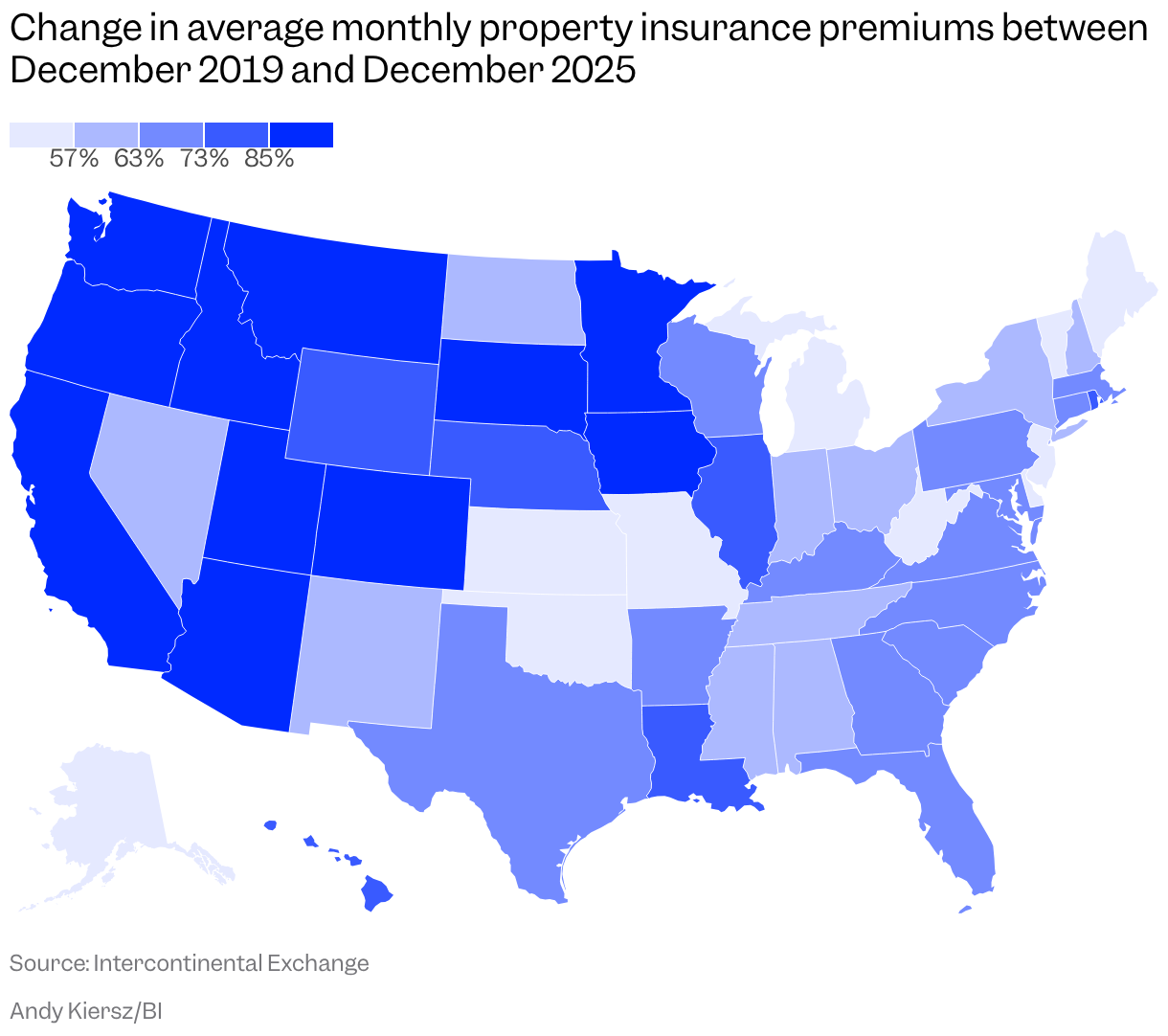

Les propriétaires ont constaté des majorations particulièrement élevées au cours des années post-COVID. La hausse de la valeur des maisons a entraîné des augmentations de la taxe foncière de plus de 31 % depuis 2019, selon ICE Mortgage Technology. Pendant ce temps, la prime d’assurance mensuelle moyenne pour une maison unifamiliale a atteint un niveau record de 201 $ l’année dernière, a constaté l’ICE, soit une augmentation énorme de 72 % par rapport à 2019. Au cours des cinq années précédentes, de 2014 à 2019, les primes n’ont augmenté que de 12,3 %. Au cours de la seule année écoulée, les primes mensuelles ont bondi de 6,6 %. Ce chiffre représente un peu une situation à moitié vide, à moitié pleine, déclare Andy Walden, responsable des études de marché hypothécaires et immobiliers chez ICE : bien que l’augmentation d’une année sur l’autre soit supérieure à ce que les propriétaires ont vu avant la pandémie, il s’agit en fait de la plus faible augmentation depuis 2020 et bien en deçà des hausses massives à deux chiffres de 2022 à 2024. Dans le monde de l’assurance de biens, c’est le genre de chose qui passe pour une bonne nouvelle de nos jours.

Lorsque j’ai parlé à Long, l’économiste de la Navy Federal Credit Union, elle venait de recevoir son nouveau devis d’assurance habitation. « L’augmentation a été inférieure à celle de l’année précédente », me dit Long, « mais elle était toujours en hausse à deux chiffres ».

La faute en revient en partie aux matériaux plus chers et à la pénurie de main-d’œuvre, qui font augmenter le coût de réparation d’une maison endommagée. Le véritable problème, cependant, est que la couverture d’assurance est également devenue plus chère en raison de la fréquence croissante des catastrophes climatiques et de l’abandon par les assureurs de certaines zones à haut risque. Une façon de mesurer cela consiste à examiner le coût par 1 000 $ de couverture, qui ne tient pas compte de la hausse de la valeur des maisons et se concentre sur la façon dont les assureurs évaluent le risque. Le coût par tranche de 1 000 $ de couverture n’a augmenté que de 2 % l’année dernière, pour atteindre 6,21 $, selon ICE — « une amélioration du bon côté », dit Walden, étant donné que la même mesure avait augmenté de 14 % au cours de chacune des deux années précédentes, la Floride, la côte du Golfe et le Texas connaissant les plus fortes hausses.

L’augmentation de ces coûts secondaires pèse sur tous les propriétaires. Parmi le quintile d’emprunteurs qui ont dépensé le plus en assurance l’année dernière (ce qui signifie que 13,3 % ou plus de leurs coûts totaux de logement ont été consacrés à leurs primes), près de 8 % étaient en retard d’au moins un mois dans leurs versements hypothécaires, selon une analyse ICE d’environ 13 millions de prêts hypothécaires unifamiliaux. D’un autre côté, les emprunteurs dépensant le moins en assurance (5,1 % ou moins de leurs coûts totaux de logement) avaient un taux de délinquance de seulement 2,9 %. La tendance s’est confirmée pour l’ensemble des cotes de crédit. Même parmi les plus performants avec des scores de 720 ou plus – ce qui les place dans le quart supérieur des propriétaires en termes de cote de crédit – les emprunteurs les plus chargés d’assurance étaient en retard sur les remboursements hypothécaires, à un taux plus du double du taux des moins chargés d’assurance. Plus vous payez cher pour votre assurance, plus vous risquez de prendre du retard sur votre prêt hypothécaire.

Les acheteurs en herbe sont confrontés à une montée plus abrupte vers l’accession à la propriété grâce à cette accumulation de coûts, mais au moins ils y entrent les yeux ouverts – après l’horrible expérience de ces dernières années, les hausses futures ne devraient pas être une surprise. On ne peut pas en dire autant des acheteurs qui sont arrivés lorsque les conditions étaient meilleures. La hausse des coûts non hypothécaires a provoqué le choc le plus important pour les personnes qui ont acheté leur maison en 2021 ou avant, me dit Long, étant donné que les coûts accessoires ont vraiment augmenté au cours des trois années qui ont suivi. Quiconque se lance sur le marché en 2023 ou 2024 « pourrait constater que les choses étaient déjà assez élevées », dit Long.

Au-delà du capital et des intérêts, il existe de nombreux frais mensuels qui peuvent rendre difficile l’accès à une maison.Joel Berner, économiste principal chez Realtor.com

Le revers de l’équation, cependant, est que les propriétaires ont également réalisé d’énormes gains en valeur nette au cours de cette période – de 179 000 $ en 2019 à 254 000 $ en 2023 pour le propriétaire type, soit une augmentation d’environ 42 %, selon l’analyse des données du recensement de la Fed de Minneapolis.

« Personne n’aime payer le prix, mais tout le monde aime aussi l’avantage d’avoir plus de capitaux propres », a déclaré Erik Hembre, économiste principal à la Federal Reserve Bank de Minneapolis. « Et donc pour moi, c’est : ‘Oui, ces deux choses se produisent en quelque sorte en même temps.' »

Sur le plan de l’assurance, au moins, les propriétaires et les acheteurs peuvent prendre des mesures pour éviter de futures hausses de prix. Ils peuvent rénover leurs maisons pour les rendre moins vulnérables aux catastrophes naturelles, explique Koller, ou choisir des endroits moins risqués pour s’implanter. Mais tous les propriétaires n’ont pas l’argent disponible pour protéger leur maison contre les incendies ou les inondations, ajoute Koller, tout comme les acheteurs n’ont peut-être pas le luxe de choisir un emplacement en fonction des facteurs climatiques. Et les gains en actions, bien qu’appréciables, ne se traduisent pas toujours par un pouvoir d’achat immédiat : puiser dans cet tas de richesse nécessite souvent de contracter de nouvelles dettes ou de vendre l’endroit.

La récente hausse des coûts « cachés » révèle l’écheveau complexe de facteurs qui peuvent faire grimper les dépenses des propriétaires longtemps après qu’ils ont bloqué leur prêt hypothécaire : les chaînes d’approvisionnement mondiales qui influencent les prix des matériaux, les décisions politiques d’immigration qui peuvent vider les chantiers et les conditions climatiques instables qui peuvent envoyer des braises de feux de forêt parcourant des kilomètres dans les airs. Des éléments tels que les taxes et l’assurance ne sont peut-être pas les premiers qui viennent à l’esprit lors de la recherche d’un logement, mais ils sont sur le point de jouer un rôle démesuré dans l’abordabilité du logement dans les années à venir.

« Comment pouvons-nous aller de l’avant en sachant qu’il y a ces impacts du changement climatique, ces fardeaux de coûts d’assurance, tous ces fardeaux de coûts non hypothécaires auxquels sont confrontés les gens qui vivent dans leur maison », me dit Koller, « et ils n’ont peut-être tout simplement pas les économies ou les revenus nécessaires pour s’adapter? »

James Rodríguez est correspondant au sein de l’équipe Discourse de Trading Insider.

Les articles Discourse de Trading Insider offrent des perspectives sur les problèmes les plus urgents du moment, éclairées par des analyses, des rapports et une expertise.