Données exclusives : les nouveaux acheteurs de maison du millénaire rajeunissent

L’achat d’une première maison est généralement considéré comme un jeu de jeune. Si vos 20 ans sont destinés à trébucher jusqu’à l’âge adulte, alors vos 30 ans sont destinés à vous installer avec une famille et un prêt hypothécaire. La quarantaine vous permet de récolter les fruits de ce travail : à mesure que vous voyez la valeur nette de votre maison augmenter, vous pensez peut-être à faire des folies pour plus de chambres et une plus grande cour.

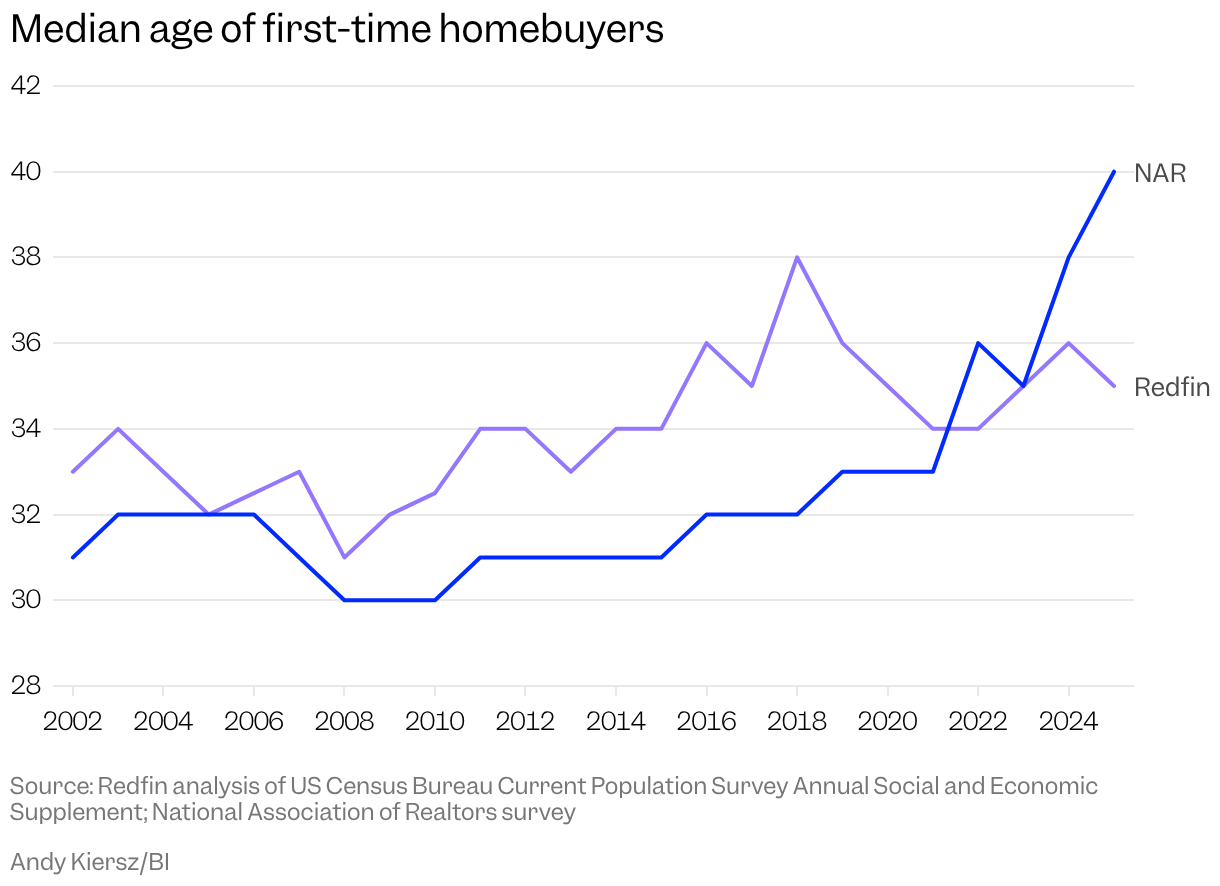

Un rapport publié l’automne dernier par la National Association of Realtors a bouleversé cette hypothèse de base. Pendant plusieurs décennies, l’âge typique des premiers acheteurs de maison a rebondi autour du début de la trentaine, sans jamais dépasser 33 ans. L’année dernière, cependant, l’enquête annuelle du groupe a révélé que l’âge médian des primo-accédants avait atteint un niveau record de 40 ans, couronnant une poussée de quatre ans qui a commencé pendant le remaniement immobilier à l’ère de la pandémie. Le message était fort et clair : récupérer les clés de votre premier logement n’est plus une affaire de « jeune adulte ». Maintenant, cela fait partie de votre crise de la quarantaine.

Signalez l’angoisse. « Les acheteurs d’une première maison sont plus âgés que jamais », ont déclaré les titres du New York Times et d’Axios. « De nombreux acheteurs potentiels sont exclus du marché immobilier », prévient un autre. Pour ma propre histoire, j’ai surnommé cette nouvelle ère « l’ère de l’acheteur de maison gériatrique ». J’ai parlé avec une femme qui a placé sa première offre gagnante sur une maison à 42 ans et qui ne pouvait se débarrasser du sentiment qu’elle était en retard. Cependant, à la lumière des dernières données du NAR, elle semble n’être qu’un autre exemple du changement radical dans l’immobilier.

Ce chiffre spectaculaire semble confirmer nos pires craintes concernant le marché immobilier : seules les personnes âgées et riches ont de la chance, et les jeunes générations ont du mal à s’installer. Les optimistes pensaient que les millennials plus âgés avaient encore une certaine marge de manœuvre. Pour ceux enclins au catastrophe, cependant, c’était une preuve supplémentaire qu’un marqueur classique de la réussite adulte devenait de plus en plus hors de portée.

« Cela correspond tout à fait à cette idée selon laquelle l’accessibilité financière au logement est très tendue », explique Chen Zhao, économiste principal à la société de courtage Redfin, « et qu’il faut donc être plus âgé pour pouvoir s’offrir une maison à l’heure actuelle ».

Il n’y a qu’un seul problème : la mort de l’acheteur d’une trentaine d’années a peut-être été grandement exagérée. Une nouvelle analyse de Redfin, partagée exclusivement avec Trading Insider, a révélé que l’âge médian des primo-accédants l’année dernière était de 35 ans – un léger diminuer de l’année précédente. Cela s’ajoute à la pile croissante de preuves selon lesquelles la nouvelle médiane de 40 était un mirage. Alors que la génération Y, aujourd’hui âgée de 29 à 45 ans, est généralement à la traîne des baby-boomers en matière d’accession à la propriété, le jalon de l’achat n’a pas changé autant que le suggère le rapport NAR.

Si vous souhaitez comprendre les flux et reflux du marché immobilier au cours des deux dernières décennies, l’analyse de Redfin est un point de départ utile. Les économistes ont constaté que l’âge médian des primo-accédants a augmenté lentement mais régulièrement de 2008 à 2018, culminant à 38 ans, avant de rebondir autour de la trentaine dans les années suivantes. Zhao me dit que cette tendance est intuitivement logique : les banques ont resserré les normes de prêt après l’éclatement de la bulle immobilière en 2008, rendant plus difficile l’obtention d’un prêt hypothécaire et l’achat d’une maison. Ensuite, les taux hypothécaires ont commencé à baisser avant de chuter en 2020 et 2021, atteignant leur plus bas niveau depuis 50 ans alors que la Réserve fédérale a réduit les coûts d’emprunt pour lutter contre l’inflation. Tous ces prêts immobiliers bon marché ont permis aux jeunes d’accéder plus facilement au marché, et l’âge d’achat d’une première maison est tombé à 34 ans en 2021 et 2022. Ensuite, les taux ont bondi, et l’âge médian des primo-accédants a emboîté le pas, passant à 35 ans en 2023 et 36 ans l’année suivante. L’accessibilité s’est légèrement améliorée en 2025, grâce à une croissance plus lente des prix de l’immobilier, à la hausse des salaires et à des taux hypothécaires légèrement inférieurs, ce qui pourrait expliquer la diminution de l’âge médian de l’année dernière.

Alors que les analyses du NAR et de Redfin indiquent toutes deux que les primo-accédants vieillissent généralement, les chiffres de ces derniers sont bien moins dramatiques. Redfin n’est pas le seul à s’opposer à l’idée selon laquelle l’âge moyen d’achat a grimpé en flèche au cours des dernières années. Un nombre croissant d’économistes sont intervenus pour suggérer que la situation n’est pas si désastreuse. Des études menées par la Federal Reserve Bank de New York et l’American Enterprise Institute ont révélé que l’âge médian des nouveaux arrivants est resté pratiquement inchangé à 33 ans entre 2019 et 2024, avant d’augmenter légèrement l’année dernière à 34 ans. Les chercheurs de la Mortgage Bankers Association ont également constaté une légère augmentation de 30 à 33 ans au cours de la décennie précédant 2024, suivie d’une baisse à 32 ans en 2025.

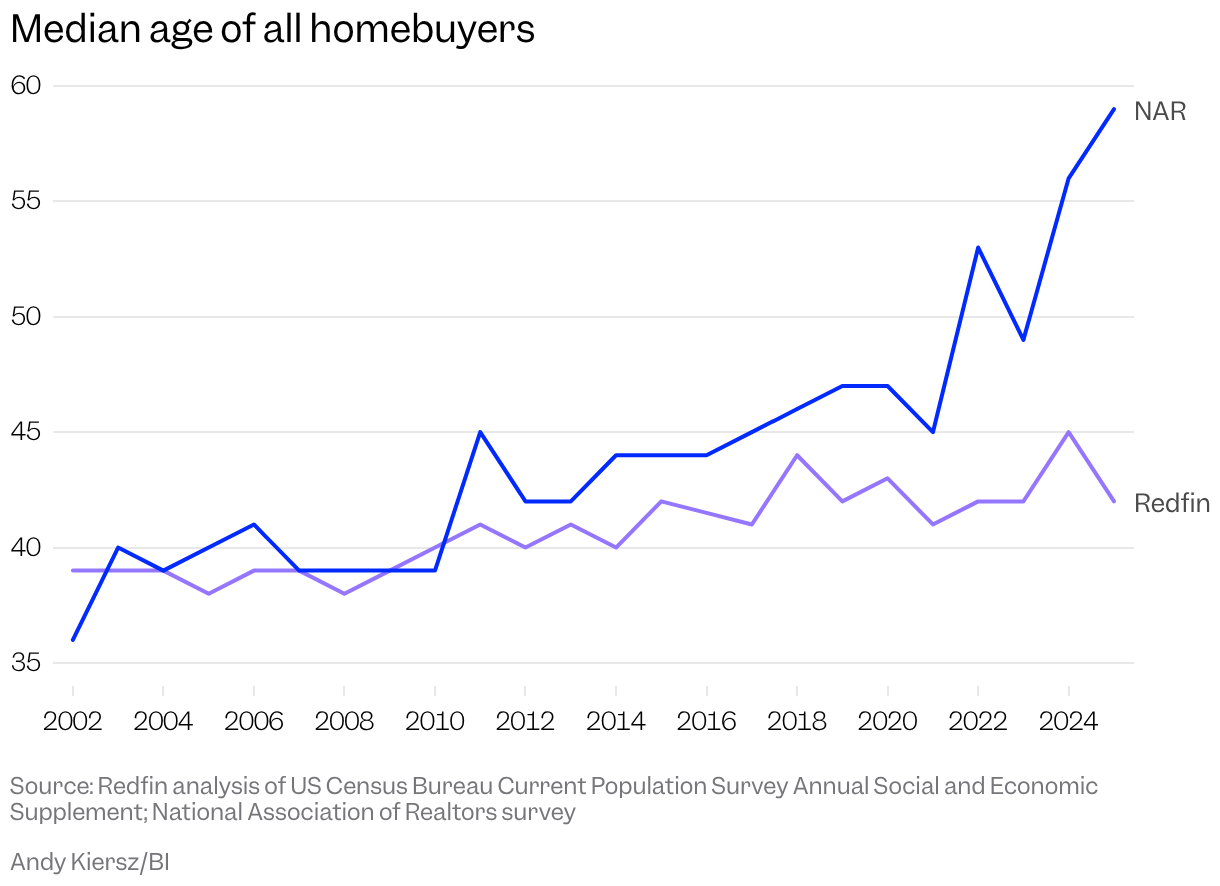

Connor O’Brien, membre du groupe de réflexion Institute for Progress basé à Washington, a analysé l’American Housing Survey et l’American Community Survey du Census Bureau et a constaté que l’âge médian des tous les acheteurs avaient augmenté depuis 2000 mais oscillaient autour de 42 ans en 2023, tandis que NAR a signalé un âge médian pour tous les acheteurs de 49 ans cette année-là et une augmentation étonnante à 59 ans seulement deux ans plus tard. Ces données du recensement ne s’étendent que jusqu’en 2023, mais O’Brien dit qu’il ne voit aucune raison de croire que les âges typiques d’achat auraient subi un changement sismique en deux ans à peine, étant donné la stagnation du marché immobilier.

« Cela semblait totalement invraisemblable », me dit O’Brien.

Alors pourquoi cet écart ? Les réfutations des données du NAR s’appuient toutes sur des sources de données nationales qui, selon les chercheurs, sont bien plus solides que l’enquête annuelle des agents immobiliers auprès des acheteurs récents de maison, menée par courrier et SMS. En juillet de l’année dernière, le NAR a envoyé l’enquête de 120 questions à un échantillon représentatif à l’échelle nationale de plus de 173 000 acheteurs récents, mais n’en a reçu que 6 103, soit un taux de réponse de 3,5 % (l’American Community Survey du recensement, en revanche, constate un taux de réponse de plus de 80 %). La Fed de New York et la Mortgage Bankers Association se sont appuyées sur le Consumer Credit Panel et la National Mortgage Database, qui échantillonnent des millions de documents sous-jacents, comme les hypothèques et les rapports de crédit, pour prendre la température de l’acheteur américain.

Cela semblait totalement invraisemblable.Connor O’Brien, membre de l’Institute for Progress

L’analyse de Redfin utilise également les données du recensement, en particulier un supplément annuel à son enquête sur la population actuelle, qui demande aux ménages qui ont déménagé au cours de l’année écoulée pourquoi ils l’ont fait. L’enquête ne différencie pas les primo-accédants des anciens acheteurs, donc Redfin a utilisé un proxy : il a compté les répondants comme des « primo-accédants » s’ils disaient avoir déménagé parce qu’ils voulaient devenir propriétaires plutôt que louer, ou pour fonder leur propre ménage, ce qui implique qu’ils vivaient auparavant avec des colocataires ou des parents.

Jessica Lautz, économiste en chef adjointe et vice-présidente de la recherche du NAR, déclare dans un communiqué envoyé par courrier électronique que l’organisation maintient sa méthodologie. Lautz décrit l’enquête du NAR comme « la seule enquête nationale qui demande aux acheteurs de résidence principale s’ils sont un premier acheteur ou un acheteur répété », et souligne que les analyses des données hypothécaires et de recensement doivent s’appuyer sur divers degrés d’hypothèses afin d’analyser les primo-accédants du reste du peloton – les données hypothécaires, par exemple, n’incluent pas les acheteurs entièrement en espèces. Certaines de ces hypothèses, dit-elle, ne correspondent plus à la réalité du marché du logement neuf.

« Les mariages et les divorces ont lieu, les héritages sont offerts, les acheteurs se font au comptant, et parfois un ménage peut devoir louer temporairement avant de devenir propriétaire à nouveau », explique Lautz dans le communiqué. « L’accession à la propriété est devenue hors de portée pour le jeune adulte typique en Amérique. »

La méthodologie de Redfin n’est pas parfaite – prise à elle seule, je ne suis pas sûr qu’elle renverserait les estimations du NAR. Il est toutefois important d’y prêter attention, car cela s’ajoute à la montagne de preuves selon lesquelles les primo-accédants ne vieillissent pas soudainement.

« Parce qu’aucune source de données n’est parfaite, ce que vous voulez vraiment faire, c’est dire : quelle est la majeure partie des preuves qui me montrent ? » Zhao me le dit. « Lorsque nous comparons nos résultats aux analyses effectuées par d’autres personnes en examinant les données des agences d’évaluation du crédit ou des données hypothécaires, cela semble conforter l’idée selon laquelle l’âge du premier acheteur n’a pas beaucoup augmenté. »

Cela peut ressembler à un tas de querelles et de disputes, à une querelle entre nerds du logement. Mais la conclusion – selon laquelle les gens achètent encore une maison à peu près au même âge qu’il y a vingt ans – a des implications considérables.

« Les gens vont potentiellement élaborer des politiques en fonction de leur vision de l’évolution de l’économie et du marché immobilier », me dit O’Brien. « Si leurs opinions sont fondamentalement incorrectes, cela pourrait poser un gros problème. »

Il ne faut cependant pas conclure que tout va bien pour les acheteurs de maison de la génération Y.

Nous n’avons pas suffisamment de logements où les gens veulent vivre et où ils trouvent les marchés du travail auxquels ils souhaitent participer.Ben Glasner, économiste principal à l’Economic Innovation Group

Une analyse récente des données de recensement réalisée par Ben Glasner, économiste principal à l’Economic Innovation Group, a révélé que même si les millennials et les baby-boomers étaient à peu près aussi susceptibles de posséder une maison à 44 ans, le taux de propriété parmi les millennials de 32 ans (41,3 %) était bien inférieur aux 54,7 % des baby-boomers à cet âge. Et tandis que Redfin et NAR ont extrait de leurs données des âges d’achat de maison très différents, les deux groupes plaident pour davantage de construction de logements. Glasner tire une conclusion similaire.

« Nous n’avons pas assez de logements où les gens veulent vivre et où ils trouvent les marchés du travail auxquels ils souhaitent participer », me dit-il.

La découverte du « 40 ans » contenait tous les ingrédients nécessaires à la viralité : un chiffre important et agréable qui confirmait ce que tout le monde pensait déjà être vrai à propos de l’état lamentable du monde. Les choses sont sans aucun doute difficiles pour les acheteurs de maison de la génération Y. Mais les objectifs n’ont pas bougé autant que nous le pensions – du moins pas encore.

« Je pense que souvent, les gens se disent : eh bien, si je ne parviens pas à devenir propriétaire, c’est un peu comme si je ne pouvais pas avancer dans ma vie », me dit Zhao. « Et je pense que c’est pour cela que les gens sont très attachés à ce numéro. »

James Rodríguez est correspondant au sein de l’équipe Discourse de Trading Insider.

Les articles Discourse de Trading Insider offrent des perspectives sur les problèmes les plus urgents du moment, éclairées par des analyses, des rapports et une expertise.