Les jeunes Américains de la génération Z vivent avec leurs parents à un rythme record

Les enfants ne vont pas bien.

Les diplômés de la génération Z entrent sur un marché du travail intimidant. Le marché immobilier est en désordre. Les étapes typiques – se marier, avoir des enfants, acheter une maison – s’éloignent davantage dans le futur.

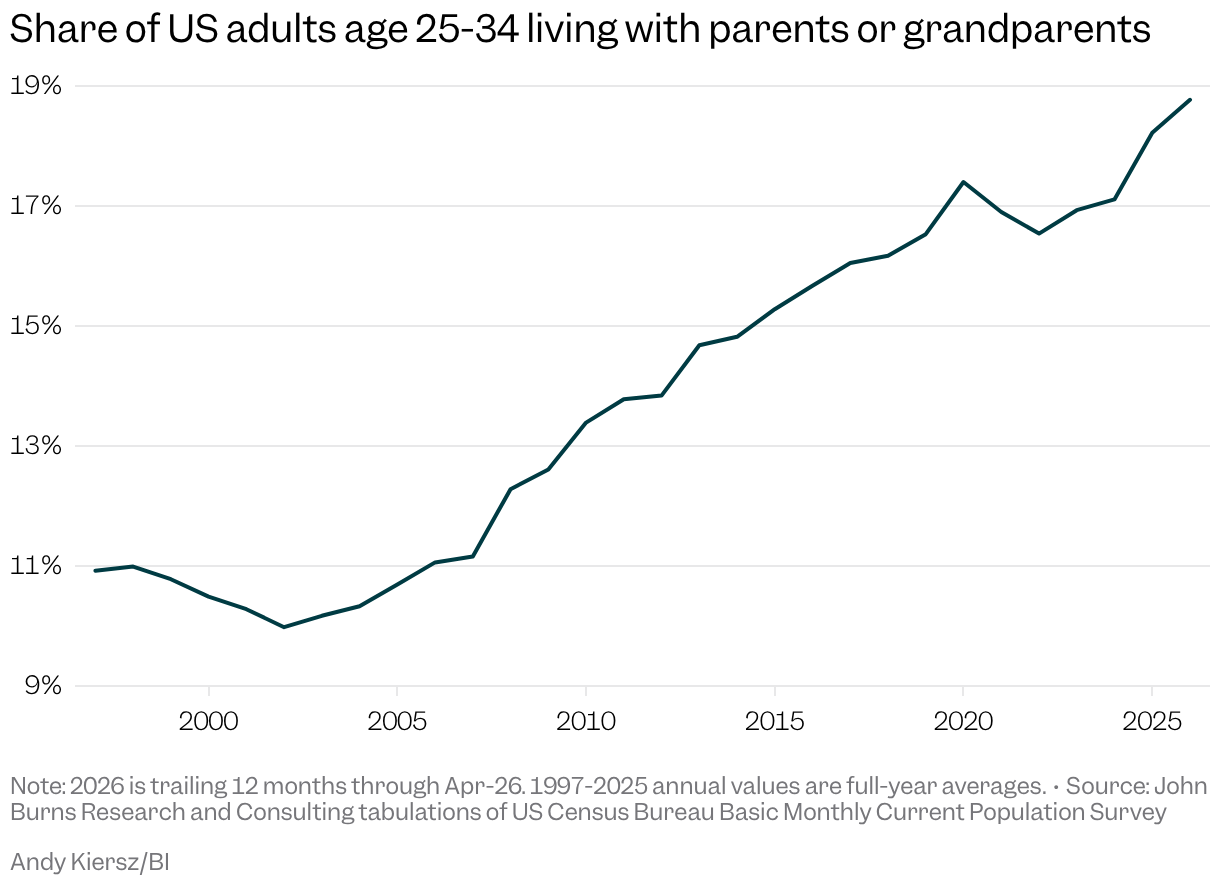

S’il y a une statistique qui résume bien le cas actuel d’arrêt du développement, c’est que près d’un cinquième des 25 à 34 ans vivent avec leurs parents ou leurs grands-parents, un record, selon une analyse récente des données de recensement par John Burns Research and Consulting. Plutôt que de louer leur premier appartement ou de récupérer les clés d’une première maison, les jeunes adultes d’aujourd’hui se retrouvent en masse avec leurs parents.

Dans l’ensemble, les jeunes adultes déclarent aux sondeurs qu’ils rêvent encore d’accéder à la propriété. Mais les obstacles à l’accessibilité financière sont considérables et les normes sociales ont également changé : vivre avec ses parents jusqu’à l’âge adulte n’est peut-être plus la calamité qu’il était, par exemple, pour George Costanza de Seinfeld, dont le retour chez lui dans un épisode de 1993 a été décrit comme rien de moins que le fond.

Si tout cela vous semble familier, c’est parce que les millennials ont suivi un chemin similaire. Suréduqués et sous-employés à la suite de la Grande Récession, ils ont passé leur début de carrière à chercher du travail et à s’écraser avec leurs parents pour économiser de l’argent. Pour beaucoup, la perspective d’accéder à la propriété semblait lointaine. Un titre de 2015 de ce même site Web résumait ces sombres perspectives : « Les « enfants du sous-sol » de l’Amérique ne déménageront pas de sitôt. »

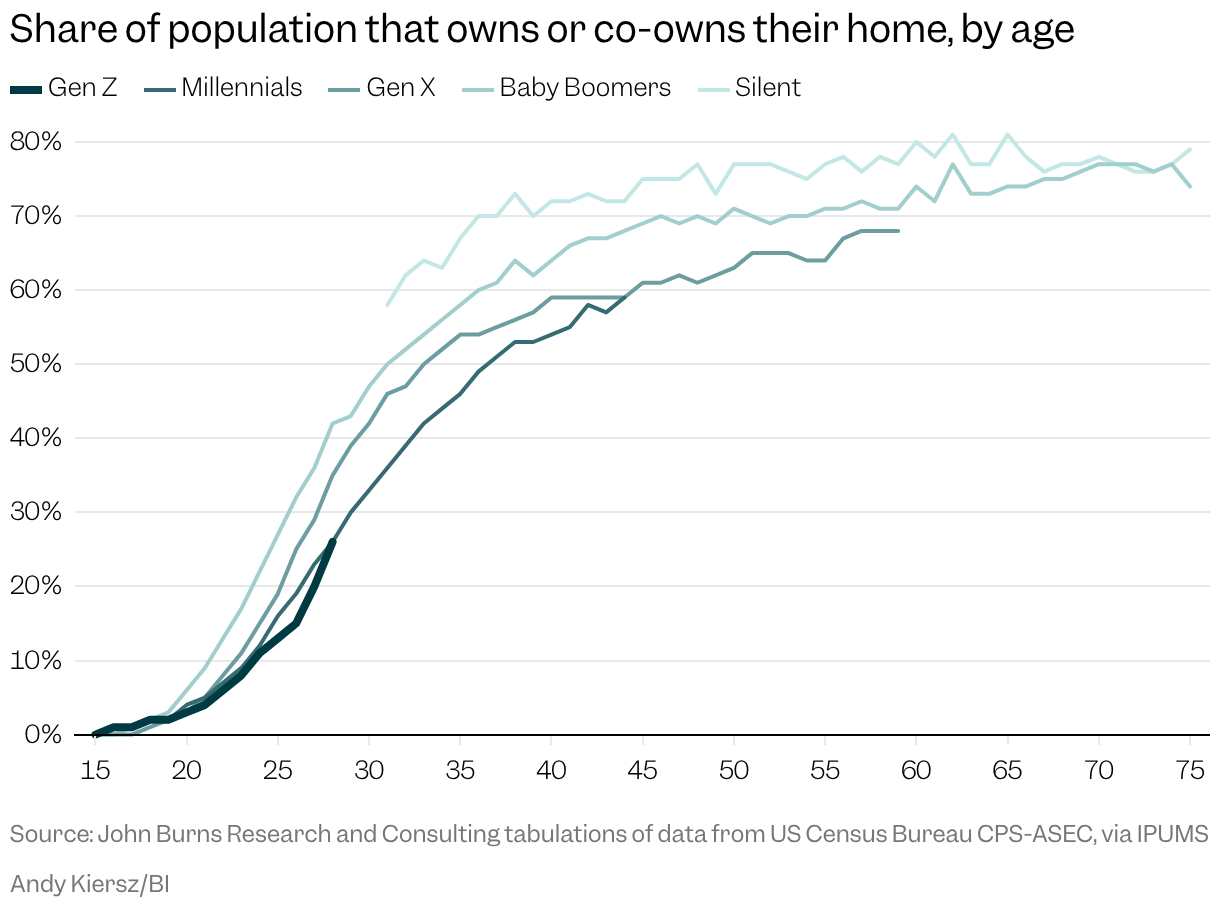

La comparaison millénaire, cependant, peut en réalité offrir un certain espoir aux Zoomers. Aujourd’hui au début de la quarantaine, les millennials les plus âgés possèdent une maison à peu près au même rythme que leurs prédécesseurs de la génération X. Les poteaux de but ont peut-être reculé, mais ils n’ont pas disparu.

Rien ne garantit cependant que ce jeu de rattrapage se déroulera de la même manière pour les membres de la génération Z, dont les plus âgés approchent la trentaine. Chaque génération rencontre ses propres ralentisseurs sur la route vers le rêve américain. La génération Z, cependant, est prise au milieu de plusieurs forces uniques, allant du ralentissement de la croissance démographique du pays à la mort de la maison de départ traditionnelle. Leurs choix de logement aujourd’hui pourraient se répercuter sur les décennies à venir.

Les millennials étaient autrefois les enfants emblématiques du retard de croissance de l’âge adulte. La lente reprise économique après la crise financière a laissé la cohorte du mal à trouver sa place sur les marchés du logement et du travail. En 2016, environ 16 % des 25 à 34 ans vivaient chez des proches, contre 11 % dix ans plus tôt. Le discours dominant à l’époque était le suivant : « Les Millennials ne deviendront jamais propriétaires », se souvient Mark Fleming, économiste en chef de la société titre First American. En effet, alors que près de la moitié des baby-boomers étaient propriétaires de leur maison à 30 ans, la part des millennials au même âge n’était que de 33 %.

Depuis lors, cependant, les millennials plus âgés ont « pour la plupart rattrapé leur retard », explique Eric Finnigan, démographe chez John Burns et lui-même membre de la cohorte. Un homme de 42 ans dont la carrière aurait pu paraître morte à son arrivée en 2008 a à peu près les mêmes chances de devenir propriétaire qu’une génération Xer du même âge. (Les baby-boomers, notamment, étaient bien en avance sur les deux groupes.)

« C’est juste une étape de la vie retardée, pas une étape de la vie perdue », me dit Finnigan.

Les jeunes adultes n’ont pas encore atteint ce point. La proportion de personnes vivant avec leurs parents a bondi en 2020, au plus fort de la pandémie, mais a connu une tendance à la baisse au cours des deux années suivantes, alors que les taux d’emprunt ont chuté et que les entreprises ont embauché avec enthousiasme.

« Le marché du travail pour les jeunes était brûlant », me dit Finnigan. « Quiconque voulait trouver un emploi pouvait probablement en trouver un, et ce n’était pas le cas dix ans auparavant. »

Puis est arrivé le printemps 2022, lorsque l’ère des prêts immobiliers ultra bon marché a pris fin brutalement. Les taux d’intérêt ont grimpé, rendant toutes sortes d’emprunts plus chers, et le marché du travail a dérapé. Le taux d’accession à la propriété chez les jeunes adultes a chuté pendant deux années consécutives, effaçant les gains constants réalisés de 2017 à 2022. Un peu moins de 30 % des 25 à 24 ans étaient propriétaires de leur maison en 2025, contre environ 40 % en 1990, selon une analyse de la liste des appartements à partir des données du recensement.

Le changement soudain des perspectives du marché a été aggravé par des tendances à plus long terme, comme la diminution du nombre de « maisons de démarrage » – des logements d’entrée de gamme moins chers qui permettent aux jeunes propriétaires de commencer à accumuler de la valeur nette. Compte tenu de la hausse des coûts du terrain, des matériaux et de la réduction des formalités administratives, les constructeurs de maisons se tournent vers des projets plus lucratifs qui favorisent les acheteurs plus âgés aux poches plus profondes : une analyse de Trading Insider des données du recensement a révélé qu’à la fin de 2022, pratiquement aucune maison nouvellement construite aux États-Unis ne se vendait à moins de 200 000 $. Pendant ce temps, plus de 60 % des nouvelles maisons coûtaient plus de 400 000 $, soit le double de la part d’il y a quelques années. « Il est devenu beaucoup plus difficile de construire des maisons d’entrée de gamme », me dit Rob Dietz, économiste en chef de la National Association of Home Builders. « Il y en a beaucoup moins disponibles. »

Pour les jeunes, les obstacles à l’obtention des clés de leur propre logement vont au-delà du manque de nouvelles constructions bon marché. Louer un logement n’appartenant pas à maman et papa coûte plus cher : le loyer typique à l’échelle nationale a bondi de près de 30 % entre 2020 et 2024, selon les données de Zillow. Et une étude réalisée il y a quelques années par la Banque fédérale de réserve de Saint-Louis a révélé que 36 % des membres plus âgés de la génération Z étaient endettés par leurs étudiants, contre 31 % des millennials au même stade de leur vie.

Chiamaka Onyemelukwe, 35 ans, vit avec sa mère à Alameda, en Californie, depuis qu’elle a terminé son programme de maîtrise en 2018. Elle rêve de travailler comme scénariste pour une société de télévision ou de cinéma, mais a passé les deux dernières années à chercher du travail après avoir été licenciée fin 2023. « C’est juste difficile de trouver quelque chose de stable en ce moment », me dit Onyemelukwe.

Elle reconnaît qu’elle a de la chance d’avoir un logement dans la location de deux chambres de sa mère, mais elle espère que cet arrangement ne sera pas permanent. « Je veux vraiment avoir une maison un jour », dit-elle. Mais pour l’instant, elle puise dans ses économies et compte sur le soutien de sa mère.

« Quand vous êtes souvent dans votre tête et que vous pensez à la situation dans laquelle vous vous trouvez, comme ne pas avoir de travail et ne pas avoir de logement à vous », me dit Onyemelukwe, « il vous sera difficile de vous concentrer sur ce qui compte vraiment en dehors de cela. »

Alors que certains jeunes adultes peuvent donner la priorité à leur carrière ou simplement remettre à plus tard l’histoire des clôtures blanches, la forte augmentation du nombre de jeunes adultes vivant avec leurs parents, combinée aux barrières croissantes à l’entrée pour les futurs propriétaires, envoie un message clair aux économistes comme Dietz.

« En fait, je pense qu’il y a des raisons de s’inquiéter », me dit Dietz.

Une personne qui voit peut-être moins de raisons d’être consternée est Elizabeth Gomes, une jeune femme de 29 ans de San Diego qui travaille dans les relations publiques. Gomes mène une vie riche et bien remplie dont jouissent les jeunes professionnels des grandes villes du pays. Elle voyage, dîne au restaurant chaque semaine avec des amis et aime aller aux concerts et à Disneyland. Elle vit également avec ses parents.

« J’ai beaucoup d’amis qui vivent des situations très similaires », me dit Gomes. Certains sont retournés dans leur chambre d’enfance, tandis que d’autres vivent sur la propriété de leurs parents. Tous ont un emploi. « C’est simplement la situation qui s’est produite ou que nous avons choisie en raison de la façon dont nous voulons vivre », dit-elle.

Sur les quelque 7,5 millions de personnes âgées de 25 à 34 ans vivant chez elles, sept sur dix ont un emploi, selon une analyse Realtor.com des données du recensement. La prévalence de ceux qui travaillent mais vivent toujours à la maison suggère qu’« il s’agit d’une histoire de coût du logement, pas d’une histoire d’emploi », écrit Hannah Jones, économiste principale chez Realtor.com. Gomes a analysé le marché de la location à proximité et a décidé que déménager ne valait pas les compromis : moins de voyages, plus de repas sur place, moins de billets de concert achetés. Les 700 $ que ses parents facturent pour le loyer mensuel ne représentent qu’une fraction de ce qu’elle paierait si elle vivait seule, étant donné que le loyer médian d’un T2 à San Diego s’élève à près de 2 000 $ par liste d’appartements. De plus, elle aime passer du temps avec ses parents. Ils sont colocataires depuis qu’elle était en deuxième année à l’université, lorsqu’elle a décidé d’abandonner la vie en dortoir au profit d’une alternative moins chère (et plus calme).

« Je n’ai pas vraiment honte de vivre à la maison », me dit Gomes.

Finnigan, le démographe de John Burns, passe beaucoup de temps à parler aux jeunes de leurs conditions de vie, et il est ressorti surpris de voir à quel point la caricature de l’adulte au foyer de l’ère Seinfeld s’est estompée. « C’est une chose bien plus normale », me dit-il. « Il n’y a aucune atteinte au statut ou à l’estime de soi de quelqu’un. »

« Je ne prends plus cela comme une chose embarrassante, vraiment. Parce que j’ai juste l’impression que c’est la nouvelle réalité.Nick Chapman, 30 ans à Simi Valley, Californie

Nick Chapman, 30 ans, travaille dans le marketing cinématographique et a récemment déménagé dans la banlieue sud de la Californie, à Simi Valley. Même s’il pouvait se permettre le loyer mensuel de 1 550 $ de son ancien appartement à Los Angeles, les pressions financières liées au fait de vivre seul l’ont laissé « stagner », me dit-il, avec peu de place pour économiser ou faire des folies. Chapman a grandi avec des films comme « Demi-frères », qui mettaient en avant l’idée d’hommes adultes vivant à la maison pour rire : « C’était une chose plutôt pathétique, et je me dis évidemment : ‘J’espère que ce n’est pas moi' », dit Chapman. Mais ses parents avaient toujours clairement indiqué qu’il aurait un endroit où rester si nécessaire, et son frère aîné avait également passé du temps à la maison après l’école. Jusqu’à présent, il profite du confort (et des économies) de la maison. Comme les autres jeunes adultes avec qui j’ai parlé, Chapman espère toujours acheter une maison un jour. « C’est le but ultime », me dit Chapman. Mais mûrir, dit-il, signifie aussi accepter que « chacun a sa propre horloge ».

« En fait, je ne considère plus cela comme une chose embarrassante », dit-il. « Parce que j’ai l’impression que c’est la nouvelle réalité. »

Il y a de fortes chances que vous en connaissiez d’autres dans ce bateau. Peut-être vous retrouvez-vous dans la chambre de votre enfance, ou peut-être êtes-vous du mauvais côté, assumant une double responsabilité de parent-propriétaire. Mon propre frère, âgé de 25 ans, vit à la maison depuis quelques années. Il a un bon travail, mais réussir dans une ville coûteuse comme Austin est une tâche difficile pour les travailleurs de tous bords. Je suis heureux qu’il ait un endroit où rester et j’envie souvent les moments qu’il passe avec mes parents pendant que je me contente des appels FaceTime. Cependant, je ne l’échangerais pas contre mes expériences de vie seule, et j’avoue que j’espère qu’il aura bientôt la même chance.

Mark Fleming, économiste chez First American, propose un contrepoint à toutes ces inquiétudes. « Je pense que bien souvent, les données sont interprétées comme : ‘Eh bien, ils ne deviendront jamais propriétaires' », me dit Fleming. « Ce n’est pas vrai. »

Fleming a conseillé une patience similaire lorsque les millennials plus âgés étaient dans une situation désespérée, et il souligne que leur taux d’accession à la propriété est en hausse comme preuve qu’un retard n’équivaut pas à un découragement total. Prolongez certaines de ces lignes graphiques dans le futur et le groupe pourrait dépasser la génération X en termes d’accession à la propriété. « Cela a juste pris du temps », dit Fleming.

Cette histoire se joue depuis des décennies : pendant la grande majorité de leur vie d’adulte, même les baby-boomers semblaient être à la traîne de la génération silencieuse qui les a précédés sur le front de l’accession à la propriété. L’économie évolue et les priorités changent. S’il y a une constante, c’est bien le don des jeunes générations à susciter l’inquiétude parmi la foule aux cheveux argentés.

Tous les signes suggèrent qu’une fois que les membres de la génération Z auront trouvé leur assise financière, ils se lanceront probablement dans le marché du logement. Finnigan considère le retard comme une demande refoulée – des gens attendant dans les coulisses pour vivre seuls une fois que les conditions s’amélioreront ou que le moment sera venu.

« Ils rattraperont leur retard à un moment donné », me dit Finnigan. « C’est juste une question de temps. »

James Rodríguez est correspondant au sein de l’équipe Discourse de Trading Insider.

Les articles Discourse de Trading Insider offrent des perspectives sur les problèmes les plus urgents du moment, éclairées par des analyses, des rapports et une expertise.