La pénalité pour les nouveaux propriétaires rend le moment terrible pour acheter une première maison

Aaron Solomon et sa femme ont brièvement envisagé d’acheter leur première maison en 2022, alors que la frénésie nationale d’achat de maisons battait son plein. Mais ils se moquaient des prix, qui leur paraissaient exorbitants, même pour une maison modeste. Ils ont décidé d’attendre leur heure, déménageant de leur appartement sans ascenseur au quatrième étage à Brooklyn pour une maison de location plus spacieuse à Madison, New Jersey, environ 45 minutes en dehors de la ville de New York.

« Nous nous sommes dit : ‘Ouais, c’est fou. Ça va baisser à un moment donné' », explique Solomon, un homme de 37 ans qui travaille dans la vente. « Et ce n’est pas le cas. »

Lorsque le couple a repris ses recherches à contrecœur à l’été 2024, le marché ne leur rendait toujours pas service. Même si la hausse des taux hypothécaires a contraint de nombreux acheteurs à se retirer, les prix dans leur région sont restés fermes en raison du manque de logements disponibles. Solomon et sa femme en sont arrivés à une dure réalité : « Je suppose que nous devons vraiment repenser notre budget », se souvient-il. Armés d’une feuille de calcul détaillant le montant maximum qu’ils seraient prêts à payer, ils ont parcouru les annonces pendant plus d’un an jusqu’à ce qu’ils trouvent le gagnant : un appartement idyllique de quatre chambres à Morristown, dans le New Jersey, avec une cour arrière qui s’ouvre sur les bois environnants.

Leur « maison pour toujours » a coûté très cher. Bien qu’ils aient négocié le prix demandé à la baisse après une inspection, celui-ci se situait toujours à 1 million de dollars lorsqu’ils ont atteint la table de clôture en janvier. Salomon et sa femme prenaient soin d’éviter de trop s’étendre ; Pourtant, leurs paiements mensuels s’élèvent désormais à 6 000 $, contre 4 000 $ de loyer dans leur ancien logement. Selon Solomon, le prix de la vignette à lui seul aurait été inimaginable avant la pandémie.

« Je me dis toujours : ‘Putain de merde, comment avons-nous acheté une maison pour un million de dollars ?' », me dit Solomon.

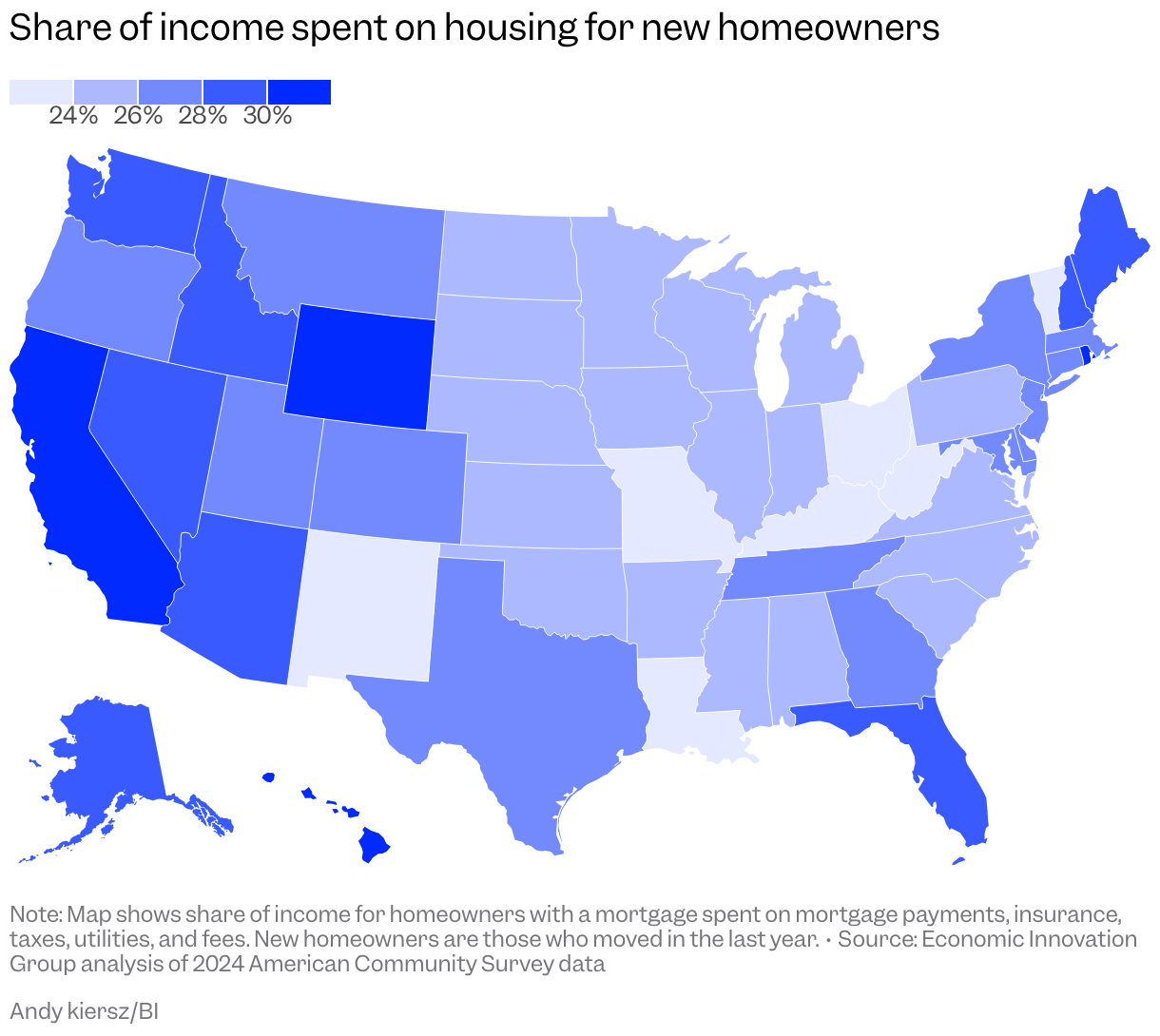

Salomon n’est pas le seul à être incrédule. Une analyse récente des données de recensement réalisée par l’Economic Innovation Group, un groupe de réflexion bipartisan, a révélé que les nouveaux propriétaires consacrent une part beaucoup plus importante de leurs revenus au logement que ceux qui ont acheté il y a des années. En 2024, selon les dernières données disponibles, les coûts du logement ont englouti 26 % du budget des personnes ayant acheté une maison au cours des 12 mois précédents, contre seulement 20 % pour les propriétaires de longue date. La différence de six points de pourcentage est la plus importante jamais enregistrée depuis au moins 1990, la première année pour laquelle des données existent. Si cet écart ne semble pas si important, considérons que 6 % du revenu médian d’un ménage dépasse 5 000 $ par an, soit plus de la moitié des dépenses annuelles typiques d’un ménage en nourriture.

« Cette différence de six points de pourcentage représente, en pratique, une grande partie de votre argent », déclare Jess Remington, analyste de recherche à l’EIG qui se concentre sur la politique du logement.

Cette « nouvelle pénalité pour les propriétaires », comme l’appelle Remington, est la dernière preuve de l’ampleur de l’évolution du paysage pour les acheteurs au cours des dernières années. La hausse des prix de l’immobilier, la hausse des taux d’emprunt et l’augmentation des dépenses coûteuses mais négligées comme l’assurance et les impôts ont conspiré pour rendre l’accession à la propriété difficile, même pour les acheteurs disposant d’une bonne épargne et d’un coup de main de leur famille.

Je me dis toujours : « Putain de merde, comment avons-nous acheté une maison pour un million de dollars ? »Aaron Solomon, acheteur de maison dans le New Jersey

Les économistes et les agents immobiliers me disent que rien n’indique que la situation des nouveaux propriétaires s’est améliorée au cours des deux dernières années : les taux hypothécaires n’ont pas baissé de manière significative, anéantissant les espoirs de mensualités moins chères. Compte tenu du vieillissement de la population et des prix de l’immobilier qui restent à des niveaux records ou proches de ceux-ci dans une grande partie du pays, les acheteurs pourraient aujourd’hui être confrontés à une ascension plus longue vers les types de gains de richesse immobilière dont ont bénéficié leurs prédécesseurs – s’ils les voient un jour. Entre-temps, le coup de poing financier de la « pénalité pour nouveau propriétaire » pourrait persister longtemps après leur installation dans leur nouveau logement.

« Il existe d’autres options et moyens de rattraper leur retard », déclare Remington. « Mais pour l’instant, la trajectoire actuelle à court terme – je dirais qu’ils sont juste désavantagés. Ils sont foutus pendant un moment. »

Les nouveaux propriétaires ont presque toujours consacré une plus grande part de leurs revenus au logement que le reste du groupe. Ils sont généralement plus jeunes et gagnent moins que les propriétaires plus anciens, et leurs versements hypothécaires sont souvent plus élevés en raison de la hausse de la valeur de leur maison. L’écart entre les coûts du logement pour les propriétaires neufs et existants a oscillé entre deux et quatre points de pourcentage au cours des trois dernières décennies, à une brève exception près : à la suite de la Grande Récession, les acheteurs ont acquis des maisons à des prix très réduits et ont consacré une part légèrement plus faible de leurs revenus au logement que les propriétaires existants. Toutefois, en 2017, l’écart habituel était revenu.

Plusieurs facteurs ont mis les nouveaux acheteurs dans une situation plus fragile ces dernières années. D’une part, les prix des autocollants sont restés élevés : le prix de vente médian à l’échelle nationale a augmenté d’environ 24 % depuis 2019, selon les données du recensement. Il existe des différences clés lorsque vous regardez la carte : les prix sont en baisse par rapport à leur sommet dans certains marchés autrefois surchauffés (pensez à Austin ou Phoenix) où les constructeurs ont livré de nombreuses maisons neuves, mais dans d’autres régions comme le Midwest et le Nord-Est, où il n’y a pas eu de vague de construction, des chiffres alarmants sont la nouvelle norme. Ces prix catalogue élevés rendent plus difficile l’épargne de la somme d’argent nécessaire pour pénétrer le marché. En tenant compte de l’inflation, la mise de fonds moyenne a augmenté de 30 % entre 2019 et 2024, selon une analyse de l’EIG, tandis que le revenu moyen des ménages a augmenté de moins de 1 %.

Même si vous rassemblez suffisamment d’argent sur un compte d’épargne pour franchir le pas, les paiements mensuels pour la maison de vos rêves seront probablement un fardeau plus lourd. Les hausses des taux d’intérêt de la Réserve fédérale pour lutter contre l’inflation ont rendu toutes sortes de prêts, y compris les prêts hypothécaires, beaucoup plus chers. Entre 2021 et 2024, le taux hypothécaire typique pour les nouveaux acheteurs est passé de 3 % à 6,6 %, a constaté l’Urban Institute, ce qui représente une augmentation massive des coûts pour ceux qui sont arrivés plus tard. Même si les taux hypothécaires ont baissé au cours de l’année écoulée, une récente hausse due à la guerre en Iran a refroidi l’ambiance : le taux habituel d’un prêt est remonté à environ 6,4 %, selon Freddie Mac. Quelques calculs rapides et simples illustrent la douleur : disons que vous achetez une maison de 400 000 $, que vous déposez 20 % et que vous obtenez un prêt typique sur 30 ans pour couvrir le reste. Quelqu’un qui achète au taux en vigueur aujourd’hui paierait environ 650 $ de plus chaque mois que quelqu’un qui a acquis la même maison en 2021. Alors que les propriétaires de longue date ont eu la possibilité de refinancer lorsque les taux ont chuté, les nouveaux propriétaires sont coincés.

« Il y a une crise de l’accessibilité au logement – beaucoup de gens en sont conscients », me dit Remington. « Mais cela ne touche vraiment pas tout le monde de la même manière. »

Compte tenu des ressources financières nécessaires pour devenir propriétaire, il n’est pas surprenant que les chasseurs de maisons les plus riches s’emparent d’une part plus importante du gâteau. La part des acheteurs de maison gagnant plus de 120 % du revenu médian de leur région – une mesure standard de l’abordabilité – a augmenté de trois points de pourcentage entre 2019 et 2024, a constaté l’Urban Institute, tandis que la part gagnant moins de 80 % du revenu médian de la région a diminué de près de quatre points de pourcentage.

« Cela crée vraiment un plus grand écart entre ceux qui peuvent accéder à la propriété et ceux qui restent locataires », me dit Jung Hyun Choi, chercheur en logement à l’Urban Institute.

L’écart d’accessibilité financière entre les nouveaux propriétaires et les propriétaires historiques s’est élargi à l’échelle nationale, mais certains États sont dans une situation pire que d’autres. Le Nord-Est et l’Ouest, longtemps considérés comme les épicentres de la crise de l’offre de logements, se démarquent une fois de plus. Au Rhode Island, la différence est de 10 points de pourcentage, la deuxième plus grande derrière Hawaï. Un rapport publié l’année dernière par HousingWorks RI de l’Université Roger Williams a révélé que pour acheter une maison typique à un prix abordable dans n’importe quelle municipalité du Rhode Island, un ménage devrait gagner environ 130 000 $ par an, soit plus de 40 000 $ de plus que le revenu médian des ménages de l’État et 17 000 $ de plus que le revenu typique du propriétaire.

« Il ne s’agit pas de savoir si les gens devraient travailler plus dur, ou donner la priorité à leurs économies, ou dépenser différemment. Les ressources sont limitées », déclare Melina Lodge, directrice exécutive du Housing Network of Rhode Island, un groupe de défense à but non lucratif. Elle ajoute que d’autres coûts croissants – l’essence, l’assurance maladie, la garde d’enfants – grignotent également les budgets des ménages.

« Il y a des limites à supprimer dans une vie qui coûte très cher. »

Certains acheteurs peuvent encore trouver une ouverture s’ils n’offrent pas le meilleur prix. Steph Mahon, l’agent principal de Dwell New Jersey et la représentante des Salomon dans leur recherche de maison, dit que deux clients ont récemment gagné grâce aux remords de l’acheteur : le plus offrant se retire (peut-être après avoir analysé les chiffres) et les vendeurs se tournent vers la meilleure offre suivante. De nos jours, les acheteurs sont également plus disposés à faire des compromis, dit-elle, en recherchant à un prix inférieur ou en regardant plus loin plutôt que d’annuler complètement la chasse.

« Je vois bien plus de compromis que d’étirements », me dit Mahon.

Collin Whelan, un agent de la banlieue de Philadelphie, affirme que la plupart des maisons reçoivent encore plusieurs offres, en particulier celles dont le prix est inférieur à 1 million de dollars. Il conseille aux clients d’envisager les rénovations comme une alternative à la rude concurrence.

« Malheureusement, l’inventaire est presque nul parce que les propriétaires possèdent des propriétés avec des taux d’intérêt très bas, ou des tonnes de capitaux propres parce qu’ils sont là depuis des décennies », me dit Whelan. Si un client envisage un prix maximum de 500 000 $, il pourrait l’inciter à regarder des maisons dans la fourchette de 250 000 $ à 350 000 $, dit-il, et à utiliser le solde pour des rénovations.

« Je pense simplement que les acheteurs deviennent plus réalistes quant à ce qu’ils peuvent et ne peuvent pas se permettre », me dit Whelan.

Une baisse des taux hypothécaires pourrait aider les propriétaires existants désireux de se refinancer, dit Remington, mais cela ne ferait probablement pas grand-chose pour ceux qui tentent encore de pénétrer le marché, car des prêts moins chers alimenteraient probablement la demande et feraient grimper les prix. Les réductions proposées des impôts fonciers, dit-elle, profiteraient également davantage aux propriétaires plus âgés qu’aux acheteurs récents. La principale solution à la « pénalité pour les nouveaux propriétaires », dit Remington, consiste à construire davantage de logements dans les endroits où les gens souhaitent vivre.

À cet égard, Remington dit qu’elle a été encouragée par une vague de réformes à l’échelle nationale visant à stimuler la construction de logements, y compris une simplification des permis d’habitation et des ajustements aux règles de zonage. Lodge, du Housing Network of Rhode Island, me dit qu’elle est également pleine d’espoir quant aux récents changements de politique, même si les effets en aval peuvent mettre du temps à se matérialiser.

« Je pense que les gens se disent parfois : ‘Eh bien, nous avons fait quelque chose, et pourquoi cette chose ne se reflète-t-elle pas dans le paysage ?' », dit-elle. « Il faut une minute pour que tous les rouages de la machine rattrapent leur retard. »

Un afflux d’offre pourrait faire baisser les prix et conduire à des gains de capitaux propres plus modestes – « le prix ne sera pas aussi follement gonflé dans 30 ans », me dit Remington. Mais si un propriétaire souhaite réduire ses locaux, se rapprocher de ses petits-enfants ou améliorer son logement, « il aura probablement beaucoup plus d’options parmi lesquelles choisir et pourra trouver quelque chose de moins cher lorsqu’il sera temps pour lui de déménager », me dit Remington. « Je pense donc que nous allons dans la bonne direction. »

Lodge ne peut cependant s’empêcher de réfléchir à sa propre chance. En 2018, elle a acheté sa maison à Rhode Island pour 270 000 $. Sa valeur a doublé en huit ans, une possibilité dont elle se rend compte qu’elle est infime pour ceux qui achètent aux prix gonflés d’aujourd’hui.

« Je ne pense pas que la même opportunité existera dans un avenir proche », déclare Lodge.

James Rodríguez est correspondant au sein de l’équipe Discourse de Trading Insider.

Les articles Discourse de Trading Insider offrent des perspectives sur les problèmes les plus urgents du moment, éclairées par des analyses, des rapports et une expertise.