Le déclin des acheteurs de maison NEPO est un mauvais signe pour le marché immobilier américain

Jean Frohling a toujours voulu aider ses trois enfants à acheter ses propres endroits. Elle et son mari, maintenant au milieu des années 60, ont sauvé pendant des années dans l’espoir de tirer un jour leurs enfants sur l’échelle de la propriété. Finalement, un travail acharné et une prévoyance ont porté leurs fruits: ils ont offert chacun de leurs deux premiers enfants des milliers de dollars Pour baisser les acomptes sur leurs premières maisons.

Puis, il y a environ un an, leur plus jeune fille a trouvé une maison qu’elle aimait juste à l’extérieur de Peoria, Illinois. Les Frohlings ont pensé que leur fille de 33 ans pourrait probablement se permettre la maison par elle-même, mais ils ont décidé de laisser encore moins au hasard cette fois. Ils voulaient s’assurer que leur fille évitait un hoquet hypothécaire ou, pire, perdant pour une offre plus forte. Frohling et son mari ont choisi d’acheter la maison, payant 186 000 $ en espèces.

« Nous avons juste pensé qu’il y avait un certain pouvoir de négociation dans l’offre en espèces et que cela faciliterait la transition « , me dit Frohling.

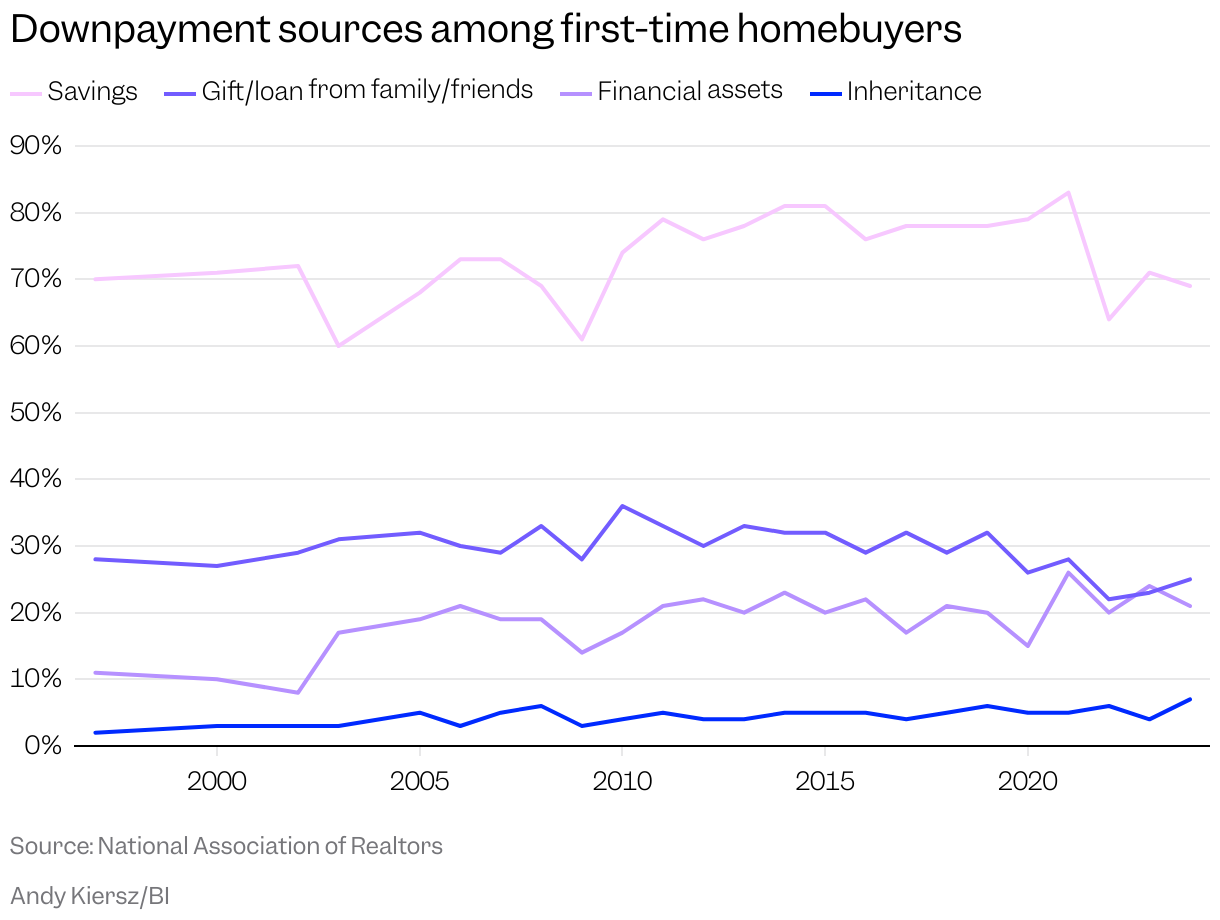

Le népotisme est un sujet brûlant ces jours-ci: les soi-disant « Babies » Nepo « semblent être partout, sur les querelles de leurs parents riches et célèbres pour décrocher des rôles dans les films, enregistrer des tubes d’affichage et exercer leur pouvoir à Washington. Le marché du logement n’est pas Hollywood, mais tant que les familles ont eu quelques dollars à passer d’une génération à la suivante, les jeunes se sont appuyés sur l’aide des parents pour mettre le pied dans la porte. Au cours des trois dernières décennies, environ 30% des nouveaux acheteurs de maisons ont utilisé chaque année un cadeau ou un prêt de la famille et des amis, les données de la National Association of Realtors montrent. Pour les acheteurs de tous types, la famille s’est plongée pour aider environ 16% du temps.

Les conditions sembleraient mûres pour que les chiffres des acheteurs de NEPO augmentent – avec des prix élevés et des taux d’emprunt encore élevés, beaucoup d’acheteurs de maison pourraient utiliser une main. De nombreux baby-boomers sont assis sur des tas de capitaux propres ou des portefeuilles d’investissement bombés qu’ils pourraient théoriquement puiser pour aider leur progéniture du millénaire et de la génération Z. Pourtant, le NEPO Homebuyer est en fait en déclin. Les dernières années de données NAR ont montré une baisse significative de la moyenne historique: en 2024, seulement un quart des acheteurs pour la première fois ont obtenu l’aide d’amis et de famille. Pour tous les acheteurs, cette part a chuté à seulement 10%.

Ce ralentissement défie la pensée conventionnelle. Le marché a été si brutal pour les jeunes acheteurs qu’il peut être difficile d’imaginer que quelqu’un arrive sur l’échelle du logement sans un coup de pouce. Les baby-boomers égoïstes tournent-ils le dos à leurs enfants? La banque de maman et papa a-t-elle été sèche? Les derniers chiffres suggèrent que quelque chose d’autre se passe: les acheteurs pénétrant dans le marché n’ont pas réellement besoin de l’aide.

« Il s’agit d’un autre type d’acheteur pour la première fois que nous avons vu historiquement », m’a dit Jessica Lautz, économiste en chef adjoint de Nar.

Pour ceux qui sont obligés de s’appuyer sur leurs humbles comptes d’épargne, tout cela peut sembler encourageant: moins d’acheteurs de NEPO peuvent signifier de meilleures cotes pour tout le monde. Mais la tendance souligne les changements troublants dans le maquillage du marché du logement. Ironiquement, les rangs d’amincissement des acheteurs de NEPO peuvent être un autre signe que quelque chose ne va pas.

Qu’on le veuille ou non, la Banque de maman et papa joue un rôle crucial dans la propulsion des Américains dans la propriété. Les membres de la famille des personnes âgées avec les moyens de le faire peuvent glisser en argent pour un acompte, étendre un prêt amical avec des conditions inférieures à marché, ou simplement acheter une maison et mettre leur enfant sur le titre, comme les Frohlings l’ont fait. En 2019, selon NAR, 32% des acheteurs pour la première fois – et 16% de tous les acheteurs – ont exploité une aide de la famille et des amis pour leur achat de maison. Des chiffres comme ceux-ci n’étaient pas rares. En fait, NAR a enregistré le pourcentage le plus élevé d’acheteurs de NEPO en 2010, lorsque 36% des acheteurs pour la première fois et 24% de tous les acheteurs sont tombés dans ce camp.

« Je pense que la famille a toujours joué un rôle », me dit Lautz.

Ce type d’assistance ne se limite pas aux ultra-rares. Chase Rogers, un agent de prêt hypothécaire à Birmingham, en Alabama, où le prix de vente médian est d’environ 190 000 $ – bien en deçà de la médiane nationale de plus de 440 000 $ – dit qu’il a récemment vu les acheteurs de la classe moyenne utiliser une aide familiale pour augmenter légèrement leur achat. Ces types d’acheteurs, dit-il, « peuvent être admissibles à quelque chose sans l’aide de leur famille, mais pour obtenir quelque chose de plus à leur goût, peut-être un peu plus de prix, ils obtiennent de l’aide. »

Il s’agit d’un type différent d’acheteurs pour la première fois que nous l’avons vu historiquement.Jessica Lautz, économiste en chef adjoint à la National Association of Realtors

Geoff Black, un agent de prêt hypothécaire à Sacramento, en Californie, a regardé l’argent familial verser sur le marché pendant la frénésie de l’époque covide. À l’époque, dit-il, l’attitude dominante parmi les parents était: « Vous devez entrer maintenant. » Le marché du logement était un train en fuite, et vous avez sauté ou vous êtes laissé dans la poussière.

« Je me souviens littéralement avoir parlé à un parent alors qu’elle a tiré 350 000 $ en cadeau », me dit Black. « Elle marmonna: » Procurez-moi des petits-petits. « »

Les milléniaux et les premiers acheteurs à l’époque ne se sont pas illustrés au sujet du chaos qui balayait le marché. Un gars à qui j’ai parlé à la fin de 2022, un jeune millénaire qui, par un coup de chance, a réussi à verrouiller un endroit après des mois de recherche, a déclaré sa cohorte « royalement vissé ». Les obstacles à l’abordabilité n’ont fait qu’augmenter. Le prix médian des maisons a augmenté d’environ 37% depuis juillet 2020. Une récente étude de billetterie a révélé que le revenu des ménages requis pour se permettre une maison typique a augmenté à près de 117 000 $, contre environ 78 000 $ au début de 2020. Et ce n’est pas comme si les jeunes acheteurs ne pensaient pas utiliser leur famille comme bouée de sauvetage. L’année dernière, une enquête RedFin a révélé que plus d’un tiers de la génération Zers et des Millennials qui prévoyaient d’acheter une maison ont rapidement déclaré qu’ils s’attendaient à utiliser un cadeau en espèces de la famille pour financer leur achat.

Comme l’abordabilité n’a fait qu’empirer au cours des dernières années, les achats avec des cadeaux ont – déroutant – disparu. Black dit que les cadeaux ont semblé culminer vers 2021 ou au début de 2022, juste au moment où les données de NAR ont commencé à afficher une baisse de la part de marché des acheteurs de NEPO. Après avoir plané environ 27% en 2020 et 2021, seulement 22% des premiers acheteurs ont obtenu l’aide de la famille ou des amis en 2022, le plus bas jamais enregistré. L’année suivante n’a montré qu’une légère hausse, à 23%. L’année dernière, juste un quart des débutants ont obtenu ce genre d’aide.

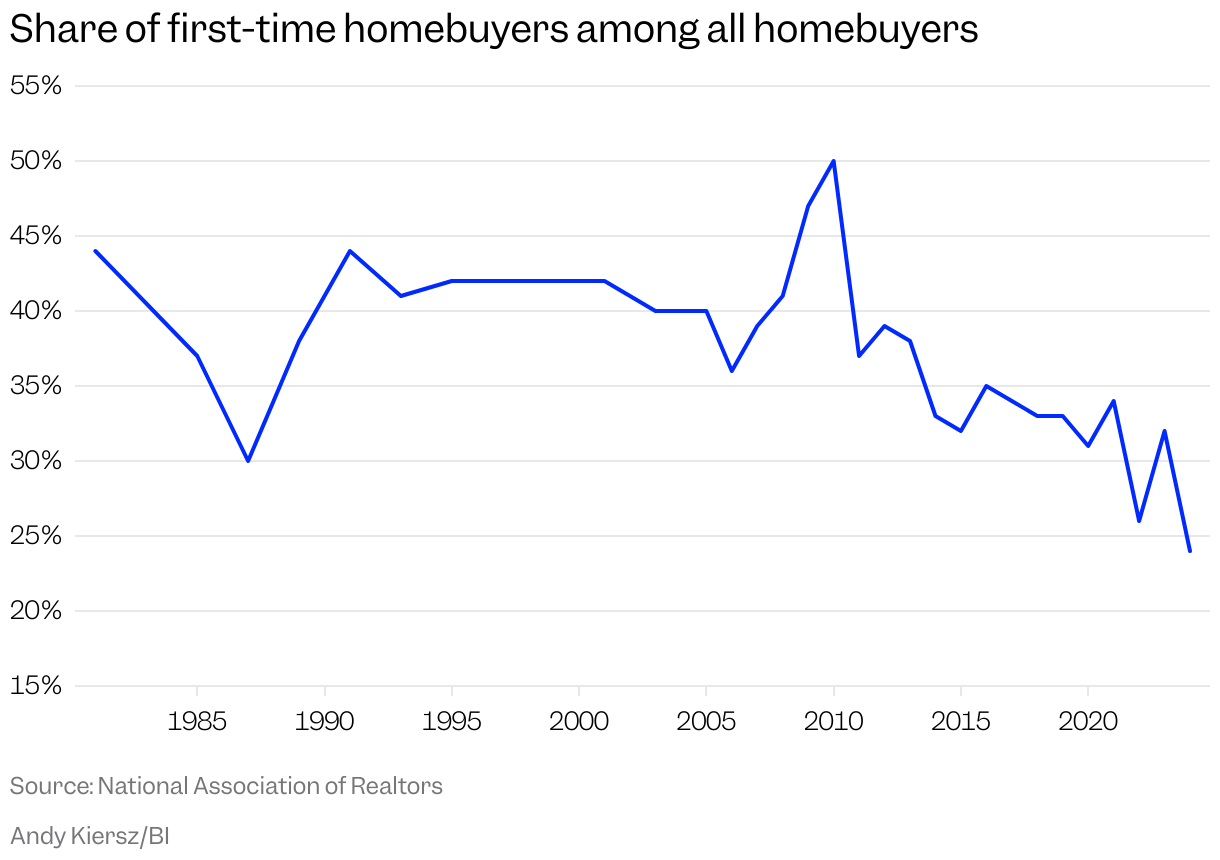

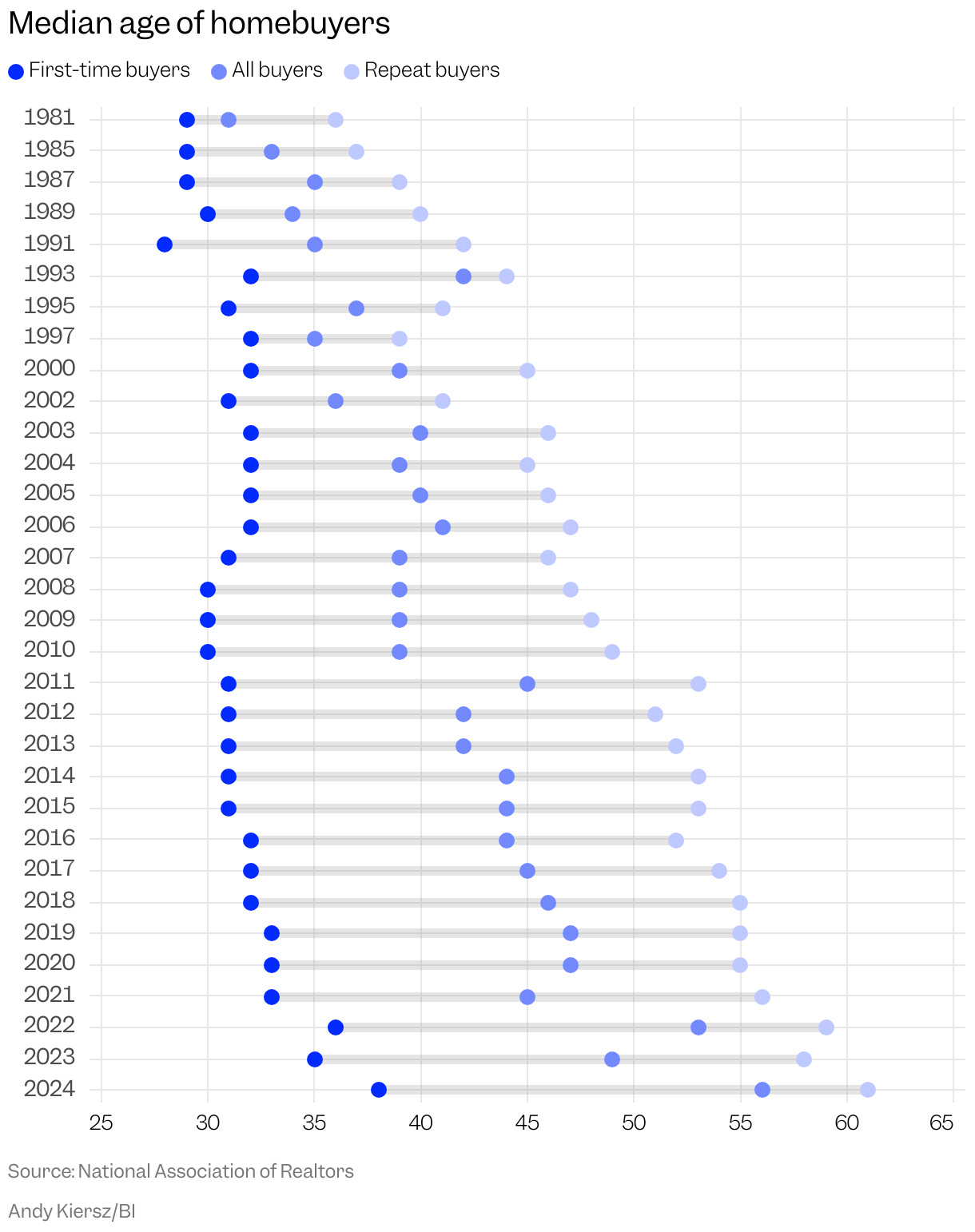

La baisse des acheteurs de NEPO coïncide également avec un autre grand changement dans la composition des nouveaux propriétaires: les premiers acheteurs sont plus âgés et gagnent avec moins de fréquence que jamais. Les données de NAR montrent qu’entre juin 2021 et juin 2022, le premier acheteur typique était de 36 ans, l’âge médian le plus élevé depuis que NAR a commencé à suivre le chiffre en 1981. Les nouveaux propriétaires ont représenté un peu plus d’un quart de tous les achats de maisons, un niveau record. Les choses ne font qu’empirer. L’âge typique d’un acheteur pour la première fois l’année dernière a frappé un autre Un niveau supérieur de 38 ans, les données NAR montrent. La part de marché des premiers acheteurs a également atteint un nouveau creux de seulement 24%, contre 32% l’année précédente. Sans surprise, les acheteurs qui ont réussi la porte étaient mieux financés que les années passées – le revenu médian des ménages des débutants était de 97 000 $, soit un bond de 26 000 $ en deux ans.

Ces changements aident à expliquer le recul du népo-acheteur. L’aide familiale est moins courante car le marché est dominé par des acheteurs plus âgés et plus indépendants qui peuvent avancer malgré les défis de l’abordabilité. Chaque année, que les propriétaires potentiels donnent un coup de pied sur la route, ils deviennent moins susceptibles de demander un document familial. Nar a constaté que l’année dernière que les jeunes milléniaux, qui ont défini comme âgés de 26 à 34 ans, ont obtenu des cadeaux de la famille à environ le double du taux de la cohorte aînée, âgés de 35 à 44 ans.

« Cela devient plus inconfortable pour quelqu’un de 38 ans, qui est l’âge médian de l’acheteur pour la première fois d’aujourd’hui, de demander l’aide de maman et de papa pour acheter une maison », dit Lautz, « par opposition à quelqu’un qui est à la fin de la vingtaine ou en moins de 30 ans. »

Ce changement pourrait avoir des effets d’entraînement tout au long de la vie entière de cette cohorte. Les anciens acheteurs de maisons plus âgés manquent des années de renforcement des fonds propres, contribuant à ce que Lautz appelle souvent une « économie du logement de » nantis « et de » non « . » Au lieu de se lancer dans leur voyage d’accession à la propriété avec un peu d’aide de leurs parents, ils restent entièrement entièrement.

« Pour moi, c’est un signe de faiblesse de l’acheteur lorsque ce cadeau se retire », me dit Black.

Comme je l’ai noté dans une histoire récente sur les pieds froids des acheteurs de maison, la peur de manquer qui a défini le marché du début de la caisse a cédé la place à une saveur différente de FOMO. Les gens se méfient de faire la plongeon d’achat d’une maison compte tenu de l’état du monde: le marché du travail vacille alors que les cadres reculent et avertissent des effectifs en permanence plus petits. Les délinquces de logements pour les étudiants se dressent. À la lumière des coûts stupéfiants de l’accession à la propriété, une analyse du cabinet de recherche sur le logement Zelman a conclu que les mathématiques de loyer de loyer favorisent la location à un degré qui n’a pas été vu depuis le début des années 1980. Les acheteurs potentiels peuvent également compter sur les taux d’emprunt pour baisser ou pour réduire encore les prix.

Avec ceux sur un terrain plus tremblant qui se bloque, les acheteurs à l’avance sont plus âgés et plus riches qu’à tout moment de plus de quatre décennies. Ils comptent davantage sur leurs propres comptes d’investissement et moins sur la banque de maman et de papa. L’acheteur de NEPO a pris un siège arrière.

Bien sûr, les parents peuvent transmettre le privilège de toutes sortes de façons qui ne sont pas claires à la table de clôture. Payer pour les frais de scolarité, par exemple, peut garantir que leur enfant obtienne des diplômés sans dette et prêts à empiler les économies. Les enfants dont les parents sont les propriétaires sont plus susceptibles de finir par acheter une maison eux-mêmes. Un nombre croissant d’acheteurs pour la première fois se déplacent directement de la place de leurs parents, économisant le loyer avant de partir seuls. Même les acheteurs de maisons qui n’obtiennent pas de document financier peuvent bénéficier des conseils et du savoir-faire des parents qui ont déjà résisté au processus.

Pour moi, c’est un signe de faiblesse de l’acheteur lorsque ce cadeau se retire.Geoff Black, agent de prêt hypothécaire à Sacramento, Californie

Mais l’argent froid et dur reste le moyen le plus simple de prendre pied sur le marché. Ce genre d’aide n’équivaut pas toujours à une conduite gratuite, cependant. Environ un an après que Frohling et son mari ont acheté la maison de l’Illinois, leur fille a refinancé pour retirer les capitaux propres de la maison pour rembourser ses parents. La manœuvre laisse un nouveau prêt attaché à l’endroit, que leur fille commencera désormais le long processus de paiement – et la construction d’un œuf de nid.

Bien que les chiffres des acheteurs de NEPO soient en baisse, ils sont loin d’être éteints. Bill Mitchell, le responsable des prêts qui a aidé les Frohlings à exécuter le refinancement, dit qu’il est difficile de surexprimer le pouvoir d’une offre en espèces sur un marché concurrentiel comme l’Illinois, où un manque relatif de construction de maisons signifie que le nombre de maisons disponibles à la vente est toujours serré. Mitchell estime qu’environ 20% de ses clients utilisent de l’argent familial pour renforcer leurs offres.

« Quand je vois cette situation, et je vois que j’ai ces clients qui ont fait une offre sur un, deux, trois maisons et être battu par des offres en espèces, c’est généralement quand je dirai: » Hé, pensons aux stratégies alternatives potentielles ici « », me dit Mitchell. « » Avez-vous une famille qui serait disposée à aider dans une situation comme celle-ci? « »

Frohling dit qu’elle craignait d’abord qu’elle ait volé sa fille de la joie qui vient d’acheter quelque chose par vous-même après des années d’épargne. Mais pour la fille de Frohling, la propriété n’est pas venue sans sacrifice: elle et son mari, par exemple, ont sauté en lançant un gros mariage et en ai économisé cet argent à la place. Et à la fin, me dit Frohling, la facilité et la commodité en valaient la peine.

« Je sais que nous avons la chance de pouvoir le faire », dit Frohling.

James Rodriguez est un journaliste principal de l’équipe de discours de Trading Insider.

Les histoires de discours de Trading Insider offrent des perspectives sur les problèmes les plus urgents de la journée, informés par l’analyse, les rapports et l’expertise.